LG유플, 회사채 발행 이후 첫 미매각 기록

27일 교보증권·통영에코파워 수요예측 앞둬

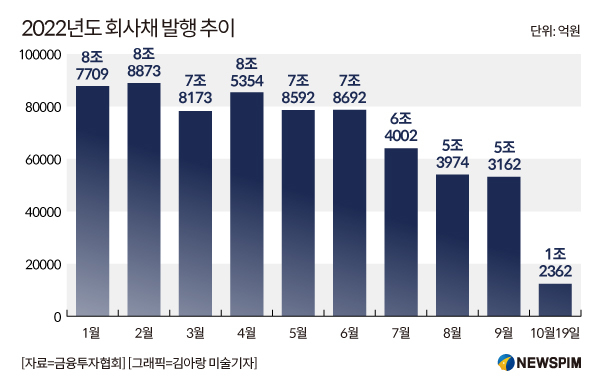

[서울=뉴스핌] 김준희 기자 = 찬기가 돌던 회사채 시장이 레고랜드 사태 이후 완전히 얼어붙었다. AA급 우량 회사채마저 줄줄이 미매각되면서 일부 기업들은 회사채 발행 계획을 아예 철수시켰다. 고강도 긴축 정책에 경기 침체 우려가 더해진 상황에서 신용 리스크까지 터지면서 '돈맥경화' 현상이 곳곳에서 나타나고 있다.

25일 투자은행(IB) 업계에 따르면 LG유플러스는 지난 19일 1500억원 규모 회사채 발행을 위해 진행된 기관투자자 수요예측에서 1000억원 규모의 유효 주문을 받았다. 500억원은 미매각되면서 주관사가 떠안게 됐다. 신용등급이 우량(AA)하고 실적이 탄탄한 LG유플러스의 회사채가 미매각된 것은 이번이 처음이다.

같은 날 수요예측을 진행한 한온시스템도 3000억원 규모의 회사채 발행을 계획했지만, 매수주문은 500억원에 그쳤다. 3년물로 2500억원, 5년물로 500억원을 예상했는데 실제 수요는 3년물에서 300억원, 5년물에서 200억원뿐이었다.

가장 최근 수요예측이 진행됐던 신용등급 AA-급 한화솔루션의 회사채와 AA0급 코리안리재보험의 신종자본증권 수요예측도 레고랜드발 돈맥경화를 피하지 못했다. 1500억원 규모 한화솔루션 회사채에는 총 130억원, 1000억원 규모 코리안리재보험 신종자본증권에서는 250억원만 주문이 들어왔다. 한화솔루션과 코리안리재보험은 모두 연 6%대 금리를 제시했다.

신용등급 AA급 이상인 우량 회사의 채권이 미매각된 사례는 이례적이다. 올해 들어 회사채 시장이 위축되기는 했지만 AA급 이상 회사채는 대부분 무난하게 소화됐다. 이달 들어 2000억원 규모의 강원도 레고랜드 자산유동화기업어음(ABCP) 미상환 사태가 발생하며 투자심리가 더 냉랭해진 모양새다.

상황이 이렇자 정부는 지난 주말 비상 거시경제금융회의를 열고 50조원 이상의 유동성 공급 프로그램을 가동하기로 했다. 회사채와 기업어음(CP) 등도 매입할 예정이다. 다만 회사채 시장 반응은 여전히 냉랭하다. 국고채 3년물과 회사채(AA-) 3년물의 금리 차이인 신용 스프레드도 여전히 좁혀지지 않고 있다.

금융투자협회에 따르면 지난 24일 국고채 3년물 금리는 전 거래일 대비 0.19%포인트 내린 4.305%에 마감했다. 우량 회사채 3년물 역시 전 거래일보다 0.14% 빠진 5.592%포인트였다. 금리 하락은 채권 가치가 반등했다는 의미다. 다만 회사채 금리가 더 적게 하락하며 신용스프레드는 전 거래일보다 더 벌어진 1.287%를 기록했다.

|

미매각 사례가 쌓이자 회사채 발행 계획을 접는 기업들도 늘고 있다. 이달 회사채 수요예측을 계획했던 롯데하이마트, SK인천석유화학, DGB금융지주, 통영에코파워(HDC보증) 등은 발행 계획을 철회하기로 했다. 흥국생명도 일단 보류했다. SK증권은 오는 11월 14일 발행 계획을 세웠지만 수요예측 일정은 미정 상태다.

일단 오는 27일로 예정된 교보증권과 통영에코파워(한화에너지 보증)의 회사채 수요예측 결과에 시장 이목이 집중된다. 우량한 신용등급(AA-)을 보유한 교보증권은 2년 만기로 1500억원 규모의 회사채 발행을 추진할 계획이다. 금리 밴드는 미정이다.

통영에코파워는 한화에너지의 지급보증을 등에 업고 3개월 만에 다시 회사채 시장을 두드린다. 3년 만기로 딱 512억원만 발행하겠다는 계획이다. 통영에코파워는 지난 7월에도 한화에너지 보증으로 780억원 회사채 발행을 시도했다. 다만 주문 수량이 단 10억원에 그치며 물량 대부분이 미매각된 바 있다.

zunii@newspim.com