외국인 매도 규모 확대...한 달간 1.2조 팔아

[서울=뉴스핌] 김양섭 기자 = 올해 IPO 초대어였던 코스피 시가총액 2위 기업인 LG에너지솔루션(LG엔솔)의 주가가 고점 대비 40% 하락했다. 니켈 등 핵심 원자재 가격 급등으로 수익성 악화 우려가 나오고 있는 가운데, 외국인 투자자들이 지속적인 매도로 대응하면서 주가를 끌어내리고 있다. 코스피200 등 지수에 편입되면서 시작된 공매도 역시 수급 상황을 꼬이게 만드는 요인이다.

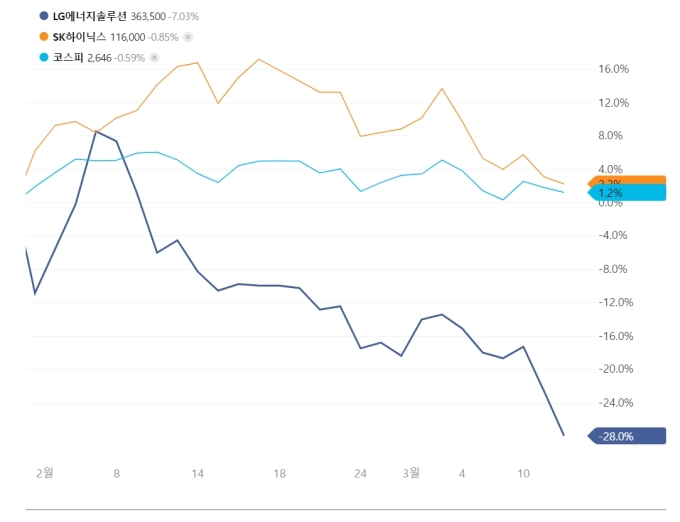

15일 한국거래소에 따르면 LG엔솔의 전날 주가는 7.03% 하락한 36만3500원으로 마감됐다. 상장 첫 날 기록했던 고점인 59만8000원과 비교하면, 39.21% 하락한 수준이다.

외국인들의 매도 규모는 점점 커지고 있다. 전날 외국인 순매도 규모는 2976억원였다. 지난달 14일부터 외국인은 단 하루도 LG엔솔을 순매수한 날이 없다. 외국인이 매도기 시작된 2월 15일부터 규모를 집계해 보면, 순매도 규모는 1조2352억원이다.

개인투자자들이 대체로 물량을 받아냈고, 국내 기관투자자들도 순매수로 기록됐지만 매수와 매도를 반복하면서 뚜렷한 추세를 보이지는 않았다.

코스피200에 등 지수에 편입되면서 지난 11일부터는 공매도가 가능해졌다. 예정된 일정이었지만 큰 규모의 공매도가 이뤄지면서 주가에도 영향을 미치고 있다.

지난 11일과 14일 LG엔솔에 대한 공매도는 각각 2600억원, 2900억원으로 각각 그날 거래의 36%, 39%를 차지할 정도로 비중이 크다. 금액이나 비중 규모로 공매도 1위 종목이다.

주가 급락으로 시가총액 2, 3위 순위가 바뀔 가능성도 있다. LG엔솔은 지난 1월 17일 상장 첫날 118조원에 달하는 시가총액으로 단숨에 2위에 올랐지만 최근 주가 급락으로 3위인 SK하이닉스와 격차가 급격히 줄어든 상태다.

LG엔솔과 SK하이닉스의 시가총액은 각각 85조590억원,84조4483억원으로 약 6000억원 차이다

니켈 등 원자재 값 상승은 2차전지 업체들에게 전반적인 악재로 인식된다. 이날 SK아이이테크놀로지는 거래일보다 2.69% 내린 10만8500원에 마감했다. 에코프로비엠 5.70%, 엘앤에프 8.56%, 천보 8.78% 등 소재업체들도 급락했다.

3월 이후 증권가에서 제시된 LG엔솔에 대한 목표주가는 44만원~60만원 선이다. 최근 10개 기관이 제시한 목표주가 평균은 53만원이다.

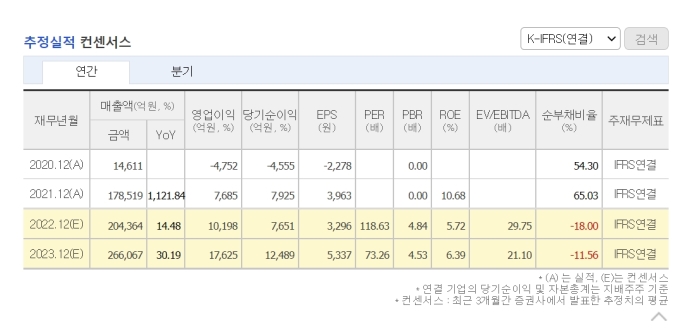

추정실적 컨센서스는 올해 연결 매출 20조4300억원, 영업이익 1조200억원이다. 내년 실적 컨센은 매출 26조6000억원, 영업이익 1조7600억원이다.

김현수 DS투자증권 연구원은 LG엔솔에 대해 "수주잔고를 확대하고 있고, 테슬라 판매호조에 따른 원통형 배터리의 성장도 긍정적"이라면서도 "외형 성장 전략에 따른 시장선점은 긍정적이나 경쟁이 심화되고 원가가 상승중이다. 출하 증가에 따른 매출성장과 수익성 방어도 필요하다는 판단"이라고 했다. 올해 하반기에 반도체 공급난이 완화되고, GM과 합작한 얼티엄셀즈 1공장이 가동하면서 외형 성장이 가속화될 것으로 전망하고 있다. 목표주가는 44만원을 제시했다.

김현수 하나금융투자 연구원은 "탈탄소 흐름 속에서 획득한 셀 메이커들의 가격 협상력 및 미국시장 선점 바탕으로 전기차 배터리 부문의 수익성이 점진적으로 개선될 것"이라면서 "향후 3년간 예상 매출 연평균 증가율 24%를 상회하는 것으로, 전기차 배터리 부문 수익성 개선으로 인해 이익증가율이 매출 증가율을 상회할 것"이라고 전망했다. 목표주가는 50만5000원이다.

ssup825@newspim.com