수요 급증, 재고 바닥이 가격 상승 견인

원자재, 특히 석유 섹터 투자기회 주목

[편집자] 이 기사는 2월 16일 오후 4시52분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 미국이 러시아의 우크라이나 침공일로 예상했던 16일을 하루 앞두고 일부 러시아군의 철수 소식이 전해지면서, 지정학적 리스크가 다소 완화된 분위기다. 이와 함께 그간 빠르게 치솟았던 원자재 가격의 향방에 관심이 쏠린다.

시장의 의견을 종합해보면 원자재 가격 상승세에는 변함이 없을 것으로 보인다. 전문가들은 러시아와 우크라이나의 전쟁 가능성이 여전히 남아있는 가운데, 원자재 공급 불안이 지속되면서 가격 상승 압박 또한 이어질 것으로 예상한다.

현재 다수의 원자재 재고가 바닥을 드러내면서 '백워데이션(Back-Wardation, 선물과 현물의 가격 역전 현상)' 상태에 빠졌으며, 원자재 쇼크 우려로까지 확대되고 있다. 원자재 가격 상승세가 10년간 이어지는 슈퍼사이클(장기호황)이 연출될 것이라는 전망까지 제기되는 가운데, 중국 증시에서도 원자재 관련 섹터가 핵심 투자방향 중 하나로 주목 받고 있다.

|

◆ 원자재 급등세, 10년 슈퍼사이클 전망

주요 원자재가 향후 10년간 급등하는 슈퍼사이클이 펼쳐질 것이라는 전망을 내놨던 글로벌 투자은행(IB) 골드만삭스는 최근 주요 원자재 시장이 유례없는 수준의 공급부족 사태에 직면해 있다면서, 원자재 가격의 지속적인 상승세를 예상했다.

원자재 가격의 바로미터 중 하나인 국제유가의 상승세가 주목된다.

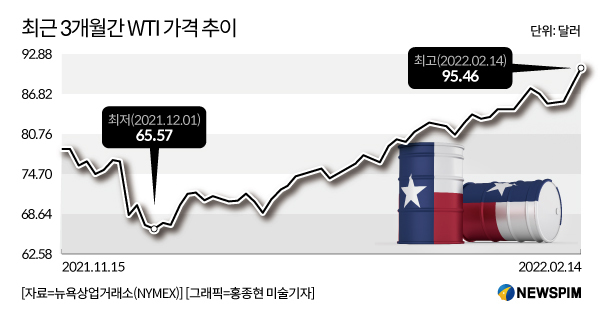

15일(이하 현지시간) 서부 텍사스산 원유(WTI) 종가 기준으로 올해 들어 국제유가는 25% 가까이 상승했다. 이날 러시아의 우크라이나 침공 우려 완화에 하락세로 전환되긴 했지만, 전 거래일인 14일 뉴욕상업거래소(NYMEX)의 3월 인도분 WTI는 지정학적 긴장감 속에 95.46달러를 기록해 2014년 9월 이후 최고치를 찍었다.

전세계 경제가 코로나19 사태의 충격 속에서 빠르게 회복되는 가운데, 우크라이나를 둘러싼 갈등으로 세계 석유 수출의 약 11%를 담당하는 러시아가 석유 공급을 차단할 수 있다는 우려감이 확대된 것이 상승세를 가속화한 배경이 됐다.

글로벌 IB와 정유업체들은 국제유가의 배럴당 100달러 시대는 시간 문제라고 평가한다. JP모건은 올해 국제유가가 배럴당 125달러, 내년 150달러를 넘어설 수 있다고 예상했다.

원유 가격의 상승은 화공제품 전 라인의 가격 인상으로 확대되고 있다. 메탄올, 아스팔트, 연유 등의 제품 가격은 올해 들어 10% 이상, 고순도테레프탈산(PTA)과 폴리염화비닐(PVC) 가격은 올해 들어 5% 이상 올랐다.

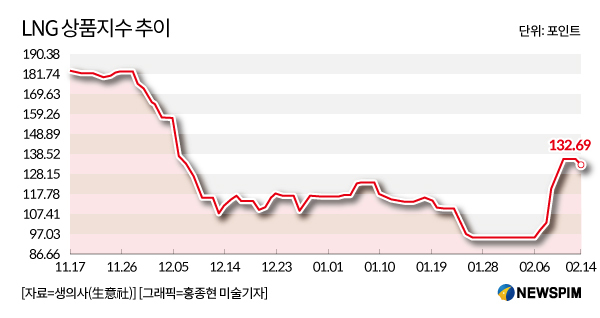

2월 초 춘절(春節, 중국의 음력 설)을 기점으로 액화천연가스(LNG) 가격 또한 가파른 상승세를 타고 있다.

전세계 LNG 생산량의 40%를 담당하고 있는 러시아의 가스 공급 차단 우려가 가격 인상 압박을 키웠고, 재고 또한 역대 최저치로 줄어들면서 유럽을 중심으로 한 LNG 가격 급등세가 연출되고 있다. 중국 국내 일부 생산업체가 생산을 중단하면서 공급이 일시적으로 줄어든 것 또한 중국 내 수급 긴장감을 가중시키는 배경이 됐다.

중국 국제원자재 시장 조사업체 생의사(生意社)에 따르면 2월 11일 기준 중국 국내 액화천연가스 평균가는 톤(t)당 5510위안으로, 춘절 전 t당 3366.67 위안에 거래됐던 것과 비교해면 t당 가격은 1643위안 가량(40%) 상승했다. 지난해 같은 기간과 비교해서도 88.67% 급등한 수준이다.

|

최근 LNG 가격의 급등세는 전세계 3위 소비국인 중국 내 수요 확대에 따른 영향도 크다. 중국 국가발전개혁위원회에 따르면 지난해 중국 전국 LNG 소비량은 3726억㎥(입방미터)로 전년동기대비 12.7% 상승했다. 이는 석유와 석탄의 전년동기대비 상승폭을 크게 앞서는 수준이다.

천연가스는 친환경에너지 중 하나로, 최근 중국 당국이 탄소중립 기조 하에 친환경에너지 지원 정책을 대거 쏟아내며 지원 공세를 펼치고 있는 것 또한 소비 확대를 이끄는 주된 배경이 되고 있다.

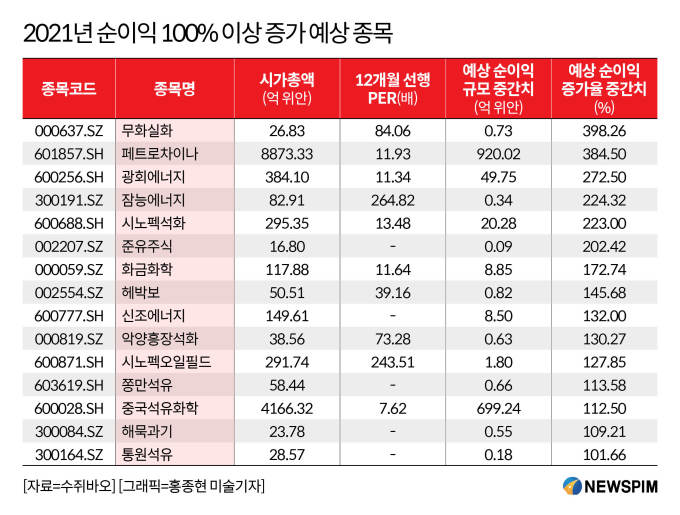

LNG 업계는 펀더멘털 측면에서도 강점을 지닌다. 최근 천연가스 섹터 중 14개 종목이 2021년 실적을 공개한 가운데, 8개주는 플러스 성장을 예측했다. 그 중 페트로차이나(601857.SH)와 광회에너지(600256.SH), 시노펙(600688.SH) 등 3개 종목은 순이익 기준 200% 이상의 성장을 예상하고 있다.

광발증권(廣發證券)은 국제유가의 상승세 속에 주목해야 할 네 가지 투자방향으로 △업스트림 분야에 속하는 유전 개발 분야 △탄화공정 및 탄화수소 제품 분야 △석유서비스 및 천연가스 설비 분야 △가격이 낮은 석유화학 다운스트림 제품(폴리에스터 필라멘트 등) 분야를 제시했다.

중국 증권정보 제공업체 동방재부망(東方財富網)이 비철금속, 건축자재, 화공 등 28개 품목의 상품 가격을 반영해 산출한 문화상품지수는 지난 1월 한달 간 6.55% 상승했다. 구체적으로 철광석은 20%, 철근은 11.91%, 유리는 30%, 비철금속은 5% 이상 올랐다.

비철금속과 광물 중에서는 알루미늄과 철광석의 가격 상승세가 주목된다.

영국 파이낸셜타임스(FT)에 따르면 최근 런던금속거래소의 23개 선물 계약 중 구리, 알루미늄, 탄산리튬 등 9개가 '백워데이션(Back-Wardation)' 상태에 빠졌다. 백워데이션은 선물과 현물의 가격역전 현상을 의미한다. 통상 선물은 현물보다 비싸지만 공급부족 리스크 확대 속에 당장 사용할 현물 확보 움직임이 거세질 경우, 현물 가격이 더 비싸지는 백워데이션 현상이 발생한다.

우선, 알루미늄 가격 흐름에 주목할 필요가 있다. 러시아는 전 세계 알루미늄 공급량의 26%를 책임지는 세계 2위의 알루미늄 생산대국으로, 만약 우크라이나를 둘러싼 충돌 기류가 재점화될 경우 알루미늄 가격이 더욱 급등할 것으로 예상된다.

지난 2월 10일 런던금속거래소(LME)에서 알루미늄 거래 가격은 t당 3313달러까지 오르며 역대 최고가를 경신했다.

중국 내에서도 알루미늄 가격 상승세가 확대, 생의사에 따르면 2월 10일 기준 알루미늄 시장가는 t당 23303.33위안으로 2021년 10월 19일 이래 최고치인 24240위안에 근접했다. 연간 누적 기준 14.4%, 전년동기대비 47.83% 올랐다.

이와 함께 알루미늄을 포함한 비철금속 섹터로 투자금이 몰리면서, 비철금속 ETF 중 하나인 남방중정신만비철금속ETF(512400.SH)는 2월 9일 종가 기준 춘절 이후 5% 이상 오른 상태다.

광물 중에서는 철광석 가격의 상승세가 눈에 띈다. 지난해 11월 바닥을 찍은 이후부터 1월 말까지 누적 상승률이 40%를 넘어섰다. 국태군안(國泰君安) 선물연구소는 대외 지정학적 리스크가 지속되는 가운데, 최근 중국 체철소의 철수(鐵水, 융화하여 액체로 된 철)가격 생산세가 철광석 가격의 상승세를 이끌고 있다고 분석했다.

|

◆ 원자재 쇼크 위기 이면의 투자기회

중국 평안선물연구소(平安期貨研究所)의 왕쓰란(王思然) 소장은 원자재 가격의 지속 상승을 예상할 수 있는 핵심 배경을 두 가지로 압축했다.

부동산과 인프라 투자 확대를 주축으로 한 중국 경제 개선세, 이에 따른 원자재 수요의 증가가 그 첫 번째 배경이다. 다음으로 현재 다수의 원자재 재고량이 매우 적은 수준으로, 일단 공급과 수요의 불균형이 확대될 경우 매점매석에 따른 가격 상승이 예상된다고 진단했다.

왕 소장은 "지난해 12월 중순부터 벌크상품 시세가 계속 상승세를 타고 있으며, 이 같은 추세는 변하지 않을 것으로 본다"면서 "국가 경제가 개선되면서 원자재 수요가 지속 증가, 다수의 기관이 1분기 원자재 장세를 긍정적으로 보고 있다"고 진단했다.

대외적 관점에서 시장은 미국 연준의 통화정책 방향성에 대해 이미 충분히 파악했고 이는 금리와 선물 가격에도 충분히 반영된 만큼, 시장 유동성 축소에 따른 원자재 가격 영향은 제한적일 것이라고 강조했다.

대내적 관점에서 중국 경제는 여전히 바닥을 다지고 있는 상태로, 거시경제 정책은 여전히 원자재 시장에 우호적인 분위기라고 평했다. 이어 안정적인 성장세 속에 올해 3~4월 성수기에 재고 소진이 예상되며, 특히 재고가 비교적 적은 원자재 상품 가격의 상승세에 주목할 필요가 있다고 평했다.

반면, 원자재 가격을 둘러싼 불확실성은 여전히 존재한다고 평했다. 우선 원자재 수요가 시장의 전망에 미치지 못할 경우를 고려해볼 수 있다. 실례로 최근 유리·순염기·나사·아스팔트 등의 선물 가격은 시장의 기대에 부응해 크게 올랐지만, 현물 투자는 상대적으로 냉랭했다는 평가가 나온다.

이어 앞으로 1개월 남짓한 기간 동안 소비가 크게 늘어나지 않고 재고가 쌓이는 가정 하에서 시장의 정서가 변하게 되면, 가격 상승폭이 비교적 컸던 비철금속·블랙메탈·건축자제 등의 품종이 조정을 받을 확률이 비교적 크다고 지적했다.

아울러, 미국 연준이 대외적으로 매파(통화긴축) 신호를 지속적으로 보내고 있는 만큼, 시장의 유동성 축소가 일정 부분 원자재 시장을 압박할 가능성도 배제할 수 없다고 진단했다.

전문가들은 원자재 가격 상승세 속에 에너지 분야, 특히 석유 관련 섹터 속에서 단기적으로 투자의 기회를 포착할 수 있을 것으로 내다봤다.

카이펑인베스트(凱豐投資)는 미국과 러시아의 관계 경색, 석유수출국기구(OPEC)의 생산능력에 대한 불확실성으로 유가 상승세가 이어지면서, 재고가 계속 쌓이지만 않는다면 국제유가의 상승세를 억누르기는 힘들 것으로 예상했다. 특히, 미국과 이란의 핵 협상이 복원되지 않을 경우, 2022년 다시 한번 국제유가의 상승랠리가 재현될 것으로 예상했다.

국태군안선물연구소는 지난해 1분기 이래 원자재 재고 감소세가 지속되는 가운데 기업들은 2021년 한 해 동안의 필요한 수요를 재고로 장기간 충당해왔고, 재고 축소에 따른 공급 부족 사태, 이에 따른 가격 상승세에 주목해야 한다고 강조했다.

화안선물(華安期貨)의 원유 분야 천자밍(陳佳銘) 애널리스트는 현재 석유 섹터와 관련해 천연가스 서비스와 공정 분야(시추·설비·서비스 등)에 연계된 공급사에서 투자기회를 찾을 수 있을 것으로 진단했다.

천 애널리스트는 이들 종목은 유가의 주기적 변동성과 업계 경기 변화 속에 주가의 변동성이 확대되는 리스크가 여전히 존재하지만, 코로나19 사태 이후 시추 개발 업체들의 장비 수리 및 점검, 설비 신규 구입 수요가 지속되면서 수익 개선에 따른 변동성 흡수를 기대할 수 있다고 평했다.

아울러 해당 종목들 다수는 신에너지 희귀금속 개발에도 관여하고 있어 알파(추가)수익을 기대할 수 있다는 점에서, 유가 변동성에 따른 영향은 크지 않을 것으로 내다봤다.

pxx17@newspim.com