[서울=뉴스핌] 김준희 기자 = 하나머티리얼즈의 2022년 영업이익 전망치가 상향된 가운데 삼성증권은 하나머티리얼즈를 '안정적인 이익 성장이 나오는 실적주'로 판단했다. 투자의견은 매수 유지, 목표주가는 7만4000원으로 상향 조정했다.

배현기 삼성증권 연구원은 7일 "현재 실리콘 부품 시장의 수요가 양호한 상황이며 동사는 시장점유율(M/S) 상승에 따라 안정적인 이익 성장이 나오는 실적주로서 지속 투자자의 관심을 이끌 수 있을 것"이라고 내다봤다.

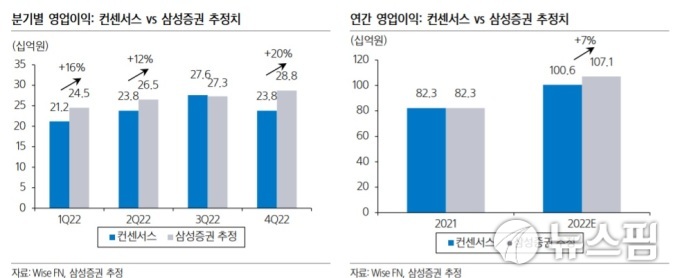

하나머티리얼즈는 지난해 4분기에도 매출액 794억 원, 영업이익 253억 원을 기록하며 컨센서스를 각각 11%, 21% 상회했다. 실리콘 부품 시장 자체가 예상보다 강한 수요를 보인데다 SiC링, 미국 장비사쪽 매출 상승 속도가 빠르게 치고 올라온 영향으로 분석됐다.

올해 1분기 실적도 양호할 것으로 예상되고 있다. 배 연구원은 "단가 인하의 경우에도 통상적인 수준에서 마무리되었다고 추정되며 오히려 수요는 4분기 대비 강한 것으로 추정된다"고 했다.

다만 "현재 부품 쇼티지 이슈 속 다양한 파츠 업체들의 가공장비 주문이 확장되고 있어 가공장비의 리드타임이 지속적으로 길어지는 모습"이라며 "동사 또한 기존 대비 가공장비의 납기가 길어지며 예상보다 캐파 상승속도가 1분기 둔화될 가능성이 존재한다"고 부연했다.

2022년 영업이익 역시 기존 증권가 추정 대비 약 8% 상향 조정된 상태다. 예상보다 빨라지는 하나머티리얼즈의의 SiC링 속도, 미국장비사향 매출 확장 속도를 감안했다는 설명이다.

배 연구원은 "2022년 매출액 3420억 원(+26% y-y), 영업이익 1070억 원(+30% y-y)을 가정한다"며 "당사가 주요하게 가정한 두 가지 포인트는 SiC링 340억 원, 미국 장비사향 매출 380억 원"이라고 설명했다.

그는 이어 "추가적인 상승을 위해서는 결국 동사의 신규사업인 SiC링의 확장속도가 기대보다 빠르게 나와야 할 것이며 미국 장비사향 매출 또한 속도가 상향되는 모습들이 나타나야 할 것으로 판단한다. 2분기 가공장비 도입에 따른 캐파 확장이 본격 도입된 이후 투자자들이 확인할 수 있을 것으로 추정한다"고 말했다.

그러면서 "추가적으로 연간으로는 주요 고객사를 통한 해외 엔드유저향 확장 기조, SiC링의 추가적인 고객사 퀄 스케줄 결과가 동사의 실적 변수로 작용할 것"이라고 덧붙였다.

zunii@newspim.com