남혐·도시락 갑질 의혹 '대형 악재' 터졌다...불매로 주요 상권 타격

12일 주가 1000원 하락...합병 무산 가능성도 제기

[서울=뉴스핌] 남라다 기자 = 오는 7월 GS홈쇼핑과의 합병을 앞둔 GS리테일이 올해 들어 예상치 못한 악재가 겹치며 크게 휘청이고 있다.

올해 1분기에는 매출과 영업이익이 일제히 내려앉으며 부진한 실적을 거뒀다. 여기에 이달 초 불거진 남성 혐오(남혐) 포스터 논란에 이어 도시락 갑질 혐의까지 터지며 악재가 겹쳤다. 이에 따라 12일 주가도 하락세로 돌아서면서 일각에서는 합병 무산 가능성을 조심스럽게 제기하고 있다.

◆1Q 부진한 실적 거둔 GS리테일, 연간 실적 눈높이도 ↓

13일 금융감독원 전자공시시스템에 따르면 GS리테일은 올 1분기(1~3월까지) 수익성이 크게 후퇴했다.

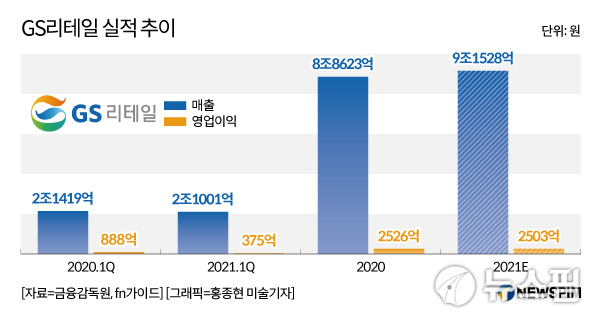

올 1분기 연결 기준 영업이익은 375억원을 기록하며 지난해 같은 기간보다 57.7% 급감했다. 같은 기간 당기순이익은 전년 대비 30.6% 줄어든 343억원이다. 매출액은 2조1001억원으로 1.9% 감소했다.

이번에 수익성이 크게 악화한 것은 지난해 1분기 고성장의 원인인 광교몰 매각 프로젝트 일회성 수익 부분(450억원)이 빠진 영향이 컸다.

사업부문으로는 편의점 자회사인 GS25를 제외한 슈퍼마켓·H&B 스토어·이커머스 사업 부진이 한 몫했다.

실제 GS25 매출액은 전년 동기 대비 2.8% 증가한 반면, 슈퍼마켓은 매출과 영업이익은 각각 13.5%, 5.3% 감소했다.

이커머스·H&B 사업 실적이 포함된 공통 및 기타 사업부문은 지난해 같은 기간보다 적자가 확대됐다. 영업이익은 -222억원으로 작년 1분기보다 적자가 56억원이나 증가했다. 이커머스 사업(-95억원)의 손실이 가장 컸다.

올 1분기 실적이 시장 기대치를 밑돌자 증권 업계는 연간 실적 전망치를 잇따라 하향 조정했다.

1분기 실적이 나온 직후 증권 업체 3곳에서 내놓은 분석 리포트를 분석한 결과 당초 평균 예상치보다 올해 연간 매출액(9조1528억원)을 592억원 낮췄다. 연간 영업이익 역시 기존 전망치 2621억원에서 2503억원으로 118억원 하향 조정했다.

이와 관련해 GS리테일은 "지난해 1분기 실적에는 광교몰 매각 프로젝트의 수익(450억원)이라는 일회성 프로젝트 결과가 반영됐다"면서 "이런 점을 고려할 때 올해 1분기 실적은 선방한 것으로 평가하고 있다"고 말했다.

◆남혐·도시락 갑질 의혹 '대형 악재' 터졌다...불매로 주요 상권 타격

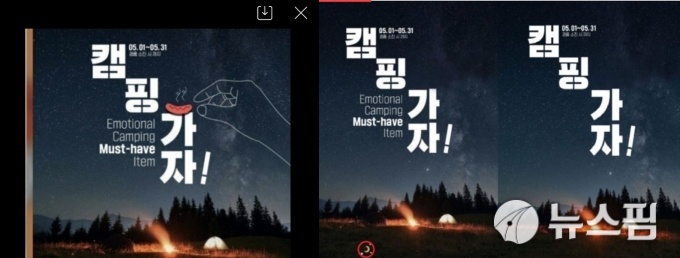

GS리테일은 '대형 악재'를 만나 몸살을 앓고 있다. 지난 1일부터 진행한 '캠핑가자' 홍보 포스터가 남혐 논란에 휩싸이게 된 것이다.

논란의 발단은 포스터 속 '손가락 모양' 이미지다. 엄지와 검지를 이용해 집게 모양을 만든 해당 일러스트가 급진적 페미니즘 집단 '메갈리아' 로고와 닮았다는 주장이다.

영어문구도 문제가 됐다. 포스터 속 'Emotional Camping Must-have Item'(감성 캠핑의 필수 아이템)이라는 영어 문구가 적혀 있었다. 역순으로 영어 단어의 끝 알파벳을 조합하면 'megal'(메갈리아)이 확인된다며 남혐 표식 의혹이 제기됐다. 포스터의 소시지 이미지도 메갈리아에서 자주 사용되는 이미지라며 논란을 부추겼다.

이번 사태는 일부 누리꾼들이 온라인 커뮤니티(SNS)에서 과거에도 비슷한 사례가 있었다며 GS25의 예전 홍보물을 소환하면서 더욱 커진 측면이 있다.

GS25에서 다른 자회사로도 논란은 옮겨붙었다. 일부 누리꾼들은 GS리테일의 수퍼마켓 사업부문인 GS더프레시와 헬스앤뷰티(H&B) 스토어 '랄라블라'에서도 남혐 홍보물을 찾을 수 있다는 주장을 제기했다.

남성 소비자들은 단순히 의혹 제기에 그치지 않고 집단행동에 나선 상황이다. 이들은 "GS리테일이 운영하는 매장은 가지도 않고 사지도 않겠다"며 불매운동 일환인 '노재팬'을 차용한 '노지에스'(NO GS) 운동을 현재까지 이어가고 있다.

불매운동 효과는 20대들이 주로 찾는 상권 중심으로 나타나고 있다. 편의점주들로 구성된 온라인 커뮤니티에 GS25 한 점주는 지난 5일 논란 직후 매출이 20% 떨어졌다고 토로하는 게시글을 게재했다.

편의점 주요 상권인 오피스와 학교 앞에서 편의점을 운영한다고 밝힌 그는 "지난 주말 메갈 사건이 터진 이후 말 그대로 폭탄을 맞았다"며 "전주 대비해서는 거의 매출이 반토막으로 떨어졌고 당월 누계로 봤을 때는 20%가량 떨어졌다. 지금 매출이 계속된다면 하루 10시간 근무하는 제 인건비도 안 나오는 상황에 직면하게 된다"고 토로했다.

◆주가 하락세로 돌아섰다...합병 무산 가능성도 제기

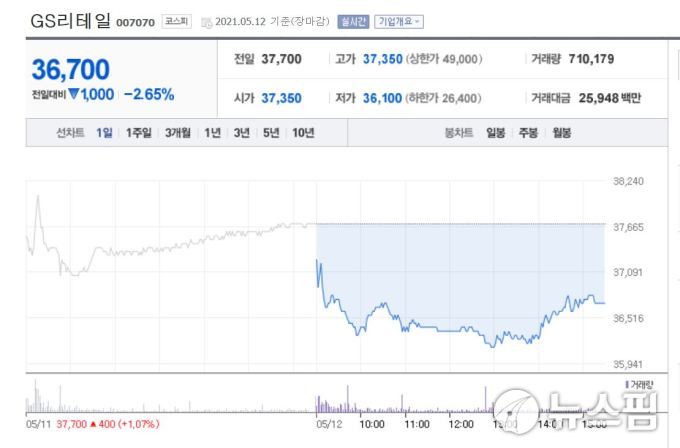

주가 움직임도 심상찮다. 12일 종가 기준으로 GS리테일의 주가는 전일 대비 1000원(-2.65%) 떨어진 3만6700원을 기록했다. 다만 같은 기간 편의점 맞수인 CU를 운영 중인 BGF리테일이 18만4500원으로 5500원(3.07%) 오른 것과 대비된다.

불매운동이 격화하고 공정위 조사까지 받자 GS리테일의 주가가 하락세로 돌아선 게 아니냐는 관측이 우세하다. 예상치 못한 대형 악재가 겹친 것이 주가에 부정적 영향을 미쳤을 것이라는 것이 업계의 공통된 견해다.

앞서 공정위는 지난 10일 서울 강남구에 있는 GS리테일 본사에서 현장 조사를 벌였다. 공정위는 GS25가 자체 상표(PB) 도시락 상품을 납품받으면서 하도급 업체에 불공정 행위를 일삼았는지를 들여다보고 있는 것으로 알려졌다.

주가 하락은 합병 절차를 밟고 있는 GS리테일에게는 상당한 불안요소다. 주식매수청구권에서 그 원인을 찾을 수 있다.

GS리테일은 이달 중 이사회를 열 합병 안건을 의결할 예정이다. 이를 위해 오는 13~27일까지 주주로부터 합병 반대의사를 접수하고 오는 28일부터 다음 달 17일까지 주식매수청구권 행사를 진행한다.

주식매수청구권은 주주총회에서 특별결의사항에 반대하는 주주가 회사에 자기가 보유한 주식을 정당한 가격으로 매수해줄 것을 청구하는 권리를 의미한다.

GS리테일과 GS홈쇼핑의 주식매수청구권 행사가격은 각각 1주당 3만4125원, 13만8555원으로 형성돼 있다. 가령 GS리테일의 주가가 마지노선인 3만4125원 이하로 하락한다면 주주는 주식매수청구권을 통해 주식을 회사에 매각할 수 있다. 남혐 논란 직후인 지난 4일에는 주가가 3만4900원까지 내려앉아 GS리테일의 경영진을 긴장케 했다. 이후 8일이 지난 12일 GS리테일의 주가와도 2575원밖에 차이가 안 난다.

주가가 더 떨어져 합병을 반대하는 주주들이 자사와 GS홈쇼핑의 주식매수청구권을 행사해 그 규모가 3500억원을 초과할 경우 합병 무산도 가능하다. 연이어 악재가 터진 GS리테일에 합병될 경우 GS홈쇼핑도 타격이 불가피하기 때문이다. GS홈쇼핑 주주들 사이에서도 주식가치 하락을 우려해 합병에 반대하는 목소리가 높아지고 있다.

실제 GS홈쇼핑에게도 GS리테일 남혐 논란의 불똥이 튀었다. 12일 종가 기준 GS홈쇼핑 주가는 올 1분기 실적 호조세에도 전일 대비 2200원(-1.46%) 떨어진 14만8700원)을 기록했다. 일부 남성 소비자들은 GS홈쇼핑 회원을 탈퇴하는 움직임도 보이고 있다.

남혐 논란이 이 추세대로 이어진다면 주가 하락세도 당분간 계속될 가능성을 완전히 배제할 수 없다. 지난 4일 조윤성 사장이 가맹점주 게시판에 사과문을 게재하며 고개를 숙였지만 논란의 여진은 계속되고 있는 탓이다.

업계 관계자는 "남혐 논란에 공정위 조사까지 겹치면서 GS리테일의 주가가 하락한 것으로 보인다"며 "이 상황이 지속된다면 합병 불발 가능성도 배제할 수 없는 만큼 주주들은 주가를 어떻게 회복할지에 주목하고 있을 것이다. GS리테일이 이번 위기를 어떻게 넘길지 궁금하다"고 말했다.

nrd8120@newspim.com