가업상속공제제도 이용건수 지난 2019년 88건에 그쳐

[편집자] 최근 자산가격이 빠르게 상승하면서 중산층의 상속·증여세 부담이 커지고 있다. 주요 선진국과 비교할 때 상속세와 소득세를 합친 세부담은 세계 최고 수준이다. 이에 종합뉴스통신 <뉴스핌>은 가업상속기업과 주택소유자 등 분야별 상속세 현주소를 점검하고 바람직한 개선방향을 제시하고자 한다.

[세종=뉴스핌] 민경하 기자 = 상속세가 가업 승계를 원하는 중소기업들의 발목을 잡고있다. 중소기업 10곳 중 9곳이 가업승계 과정의 가장 어려운 점으로 막대한 조세부담을 꼽을 정도다.

정부가 상속세 부담을 완화하기 위해 만든 '가업상속공제제도'는 이용 실적이 극히 미미하다. 정부가 지난 2019년 요건을 일부 완화했지만 기업들에게는 여전히 부담스러운 요건이 유지되고 있는 실정이다. 가업상속 부담을 줄일 수 있는 새로운 대안이 필요하다는 지적이다.

◆ 상속세율 세계 최고수준…가업승계 포기하는 중소기업들

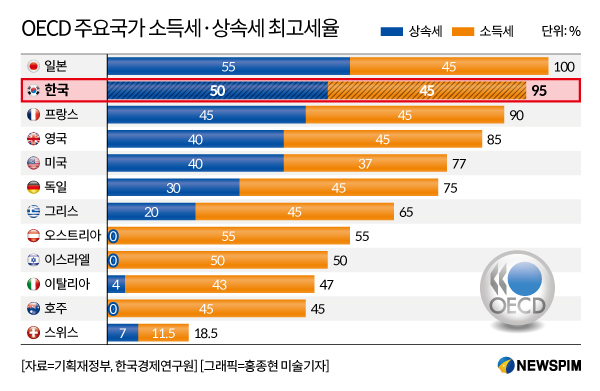

28일 기획재정부와 한국경제연구원 등에 따르면 직계비속에 대한 기업승계와 관련해 우리나라의 상속세 최고세율은 50%에 달한다. 이는 경제협력개발기구(OECD) 회원국 중 일본(55%)에 이어 2위에 해당한다.

OECD 주요국들 중 미국은 직계비속에 대한 상속세 최고세율이 40%이며 ▲영국 40% ▲독일 30% ▲네덜란드 20% 등이다. OECD 평균 최고세율은 25.3%로 우리나라는 이에 두배에 달한다.

|

높은 상속세율에 국내 유망기업들은 가업승계를 포기하고 있다. 실제로 밀폐용기 제조업체 '락앤락'은 상속세 부담으로 지난 2017년 말 홍콩계 사모펀드에 지분을 매각했고 콘돔 생산업체 '유니더스'는 50억원에 달하는 상속세로 인해 2017년 사모펀드에 경영권을 넘긴 바 있다.

지난 1월 중소기업중앙회가 발표한 '중소기업가업승계 실태조사'에 따르면 가업승계를 앞둔 기업(500개사) 중 94.5%는 가업승계 과정의 어려움으로 '막대한 조세 부담 우려'를 꼽았다.

가업을 승계한 A씨는 "중소기업들이 상속세를 낼때는 단순히 투자기회를 잃는 것을 넘어 경영권을 뺏길 수 있는 위기를 겪기도 한다"며 "자동차 부품 등 제조업계에서는 물량을 대량으로 수주하고 내보내는 과정에서 유동성 문제가 생길 수도 있다"고 말했다.

◆ 2년전 개정에도 기업 부담 여전…이용 기업은 한 해 88개에 그쳐

정부는 가업상속공제제도를 통해 기업들의 가업승계 부담을 충분히 덜어주고 있다는 입장이다. 하지만 제도를 실제로 이용하는 기업은 연 90개에도 못 미쳐 사실상 유명무실하다는 지적이다.

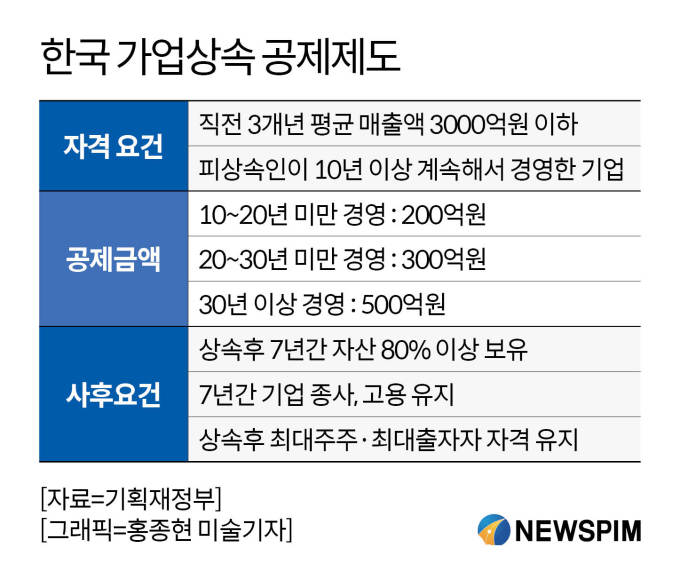

가업상속공제제도는 지난 1997년 가업승계를 장려하기 위해 상속세 부담을 완화하는 차원에서 만들어졌다. 현재 적용대상은 매출액 3000억원 이하의 중견·중소기업으로 피상속인이 10년간 경영한 기업에 한해 적용된다. 지난 2019년 개정에 따라 공제를 받은 기업은 7년간 상속자산과 고용 등을 유지해야 한다.

|

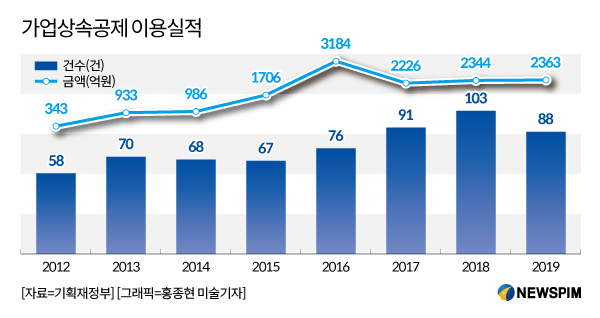

정부의 낙관과는 달리 실제로 제도를 이용하는 기업들은 극소수다. 기재부에 따르면 지난 2019년 기준 가업상속공제제도를 이용한 기업은 88개에 불과했다. 가업상속공제제도가 활성화된 독일이 연평균(2018년 기준) 1만3169건을 적용하는 것을 감안하면 극히 미미한 수준이다.

기업들이 어려워하는 것은 자격요건이다. 지난 1월 중기중앙회 조사에 따르면 '가업상속공제제도를 이용하겠다'는 답은 33.8%에 불과했다. 전체 3곳 중 2곳은 공제제도를 이용하는 것조차 유보하고 있다는 의미다.

이용계획이 없는 이유로는 '사전요건을 충족시키기 힘들어서'가 40.0%로 가장 높았으며 '사후조건 이행이 까다로워서'(25.9%), '제도 혜택이 적어 효율성이 떨어져서'(23.5%) 등이 뒤를 이었다.

전문가는 가업상속공제제도 외에 기업들의 부담을 줄이기 위한 대안이 필요하다고 지적했다. 김우철 서울시립대학교 교수는 "상속세 최고세율이 너무 높다는 것은 어느정도 의견이 형성돼있고 대기업 뿐 아니라 중견·중소기업들이 안정된 경영을 하기 어려운 상황"이라며 "실적이 미미한 가업상속공제제도 외에 추가적인 대안이 필요하다"고 지적했다.

|

204mkh@newspim.com