10년물 금리 2%·은행채 5년물 1.85%까지 상승 영향

금리 1%p 오를 때 한 달 대출 상환액 17만원씩 늘어

"금리 차이 커, 현재는 변동금리 대출이 유리"

[서울=뉴스핌] 이정윤 기자= 국내외 시장금리가 오르면서 주택담보대출을 받기 위해 '변동금리'를 택하는 차주들이 올해 들어 눈에 띄게 늘었다. 변동금리 차주가 늘어난 만큼 향후 금리 인상에 따른 이자 부담 리스크도 커졌다는 우려가 나오고 있다.

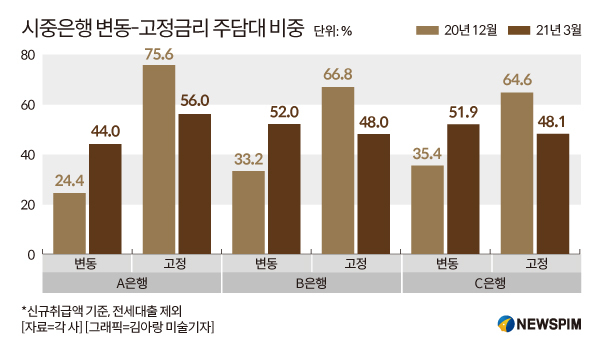

8일 은행권에 따르면 신한‧KB국민‧우리 등 3개 시중은행의 올해 3월 한 달 간 신규 취급된 주택담보대출의 변동금리 비중이 지난해 12월보다 평균 18% 가량 증가한 것으로 나타났다. 지난해까지만 해도 고정금리 비율이 압도적이었던 것과 대조적이다. 여기서 집계한 주담대는 전세자금대출을 제외한 것이다.

A은행의 경우 지난해 12월 동안 변동금리 비율이 24%, 고정금리가 76%로 고정금리 비율이 압도적이었다. 하지만 올 3월에는 변동과 고정금리가 각각 44%, 56%로 변동금리 비중이 약 20% 급증했다. 같은 기간 B은행과 C은행도 변동‧고정금리 비율이 3:7에서 5:5 정도까지 비등해졌다. 올 들어 변동금리 비중이 B은행은 19%, C은행은 17% 가량 늘어나면서다.

A은행 관계자는 "지난달 말과 올해 3월 신규 기준 주담대 금리차이가 30bp에서 80bp로 크게 벌어진 영향"이라고 설명했다.

|

그간 저금리로 인해 변동금리 비중은 꾸준히 감소했으나, 시장금리가 오르면서 올해 이 추세가 바뀐 것이다. 변동금리 대출은 만기 6개월짜리 단기채에 연동돼 시장금리에 큰 영향을 받지 않지만, 혼합형 등 고정금리 대출은 5년 만기 금융채 금리에 연동된다. 최근 장기 금리가 미국 등 글로벌 금리 상승과 인플레이션 우려 등으로 변동성이 커졌다. 이 때문에 고정금리가 올라가면서 보다 금리가 낮은 변동금리를 찾는 이들이 많아진 것이다.

최근 미국의 10년 만기 국채 금리는 1.7%대를 기록하고 있고, 이 영향으로 우리나라 국고채 10년물도 2년 만에 2%대를 넘어서며 최고치를 기록했다. 은행 고정금리 대출의 기준이 되는 은행채 5년물은 지난해 12월 1.5%대를 유지했으나 이달에는 1.85%대까지 올라섰다.

주담대 금리도 상승중이다. 한국은행이 집계한 지난 2월 은행 신규취급액 기준 주담대 금리는 2.66%로, 지난해 8월 이후 6개월 연속 오름세를 유지했다. 이는 2019년 6월(2.74%) 이후 1년 8개월 만에 최고 수준이다.

변동금리 비중 상승으로 인해 이용자의 절반 이상이 금리 인상 리스크에 노출되면서 향후 이자 부담도 커졌다. 금융감독원이 2019년 분석한 자료에 따르면 30년 만기에 금리 연 3.5% 조건으로 변동금리형 대출 3억원을 받은 차주는 금리가 1%p 오를 때 한 달 대출 상환액이 17만원씩 늘어난다.

시중은행 관계자는 "주담대는 대출 금액이 크기 때문에 금리 0.1~0.2%p 차이도 이자로 환산하면 큰 규모"라며 "보통 고정‧변동금리 차이가 크지 않다면 고정금리를 받지만, 지금은 0.4~0.5%p로 꽤 큰 차이가 나기 때문에 변동금리 대출이 유리할 것"이라고 말했다. 이어 "향후 금리 추세, 중도상환 수수료 등 여러 조건을 확인하고 상황에 맞는 대출을 하길 바란다"고 덧붙였다.

jyoon@newspim.com