안과·정형·성형·유착방지 4대분야 강점

A+H 제약∙바이오株, H주 상대적 저평가

3분기 플러스 성장 전환, 주가는 51.43%↓

[편집자] 이 기사는 2월 10일 오전 08시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 2020년 신종 코로나바이러스 감염증(코로나19) 사태를 기점으로 제약∙바이오주(株)는 A주(중국 본토증시에 상장된 주식) 유망주 포트폴리오에 빠지지 않는 단골 종목으로 자리잡았다. 이와 함께 제약∙바이오 섹터는 국내외 투자자들의 인기 투자처로 떠올랐고, 이와 함께 높은 성장잠재력을 보유한 우량주들이 대거 발굴됐다.

지난 2월 1일부터 상하이증권거래소의 과학기술주 중심의 시장 '커촹반(科創板·스타마켓)에 상장돼 있는 12개 종목에 대한 후강퉁(滬港通, 상하이증권거래소<滬>와 홍콩 증권거래소<港> 간의 교차 거래를 허용하는 제도) 거래가 허용됐다. 외국인 투자자들에게 있어서는 투자할 수 있는 A주 종목이 12개 늘어난 것이고, 이들 12개 상장사에 있어서는 자금 확보의 통로가 더욱 확대된 셈이다.

이렇게 선정된 12개 종목 중 절반에 가까운 5개 종목은 제약∙바이오 섹터였다. 현재 시장에서 평가하는 제약·바이오 섹터의 성장잠재력과 펀더멘털(기초체력) 수준을 가늠할 수 있는 대목이다.

이들 중에는 의료·미용 바이오 원료 생산업체 하오하이바이오로지컬(하오하이바이오테크 688366.SH, 6826.HK)도 포함됐다. 중국 A주 시장 제약·바이오 섹터의 유망주로 평가받는 동시에 △중국 의료·미용 시장의 거대한 성장잠재력 △공격적인 M&A(인수합병)을 바탕으로 지난 10년간 꾸준히 증강해온 기술·제품 경쟁력 등에 있에 있어 높은 평가를 받았다.

|

◆ 공격적 M&A, 10년간 기술경쟁력 지속 확대

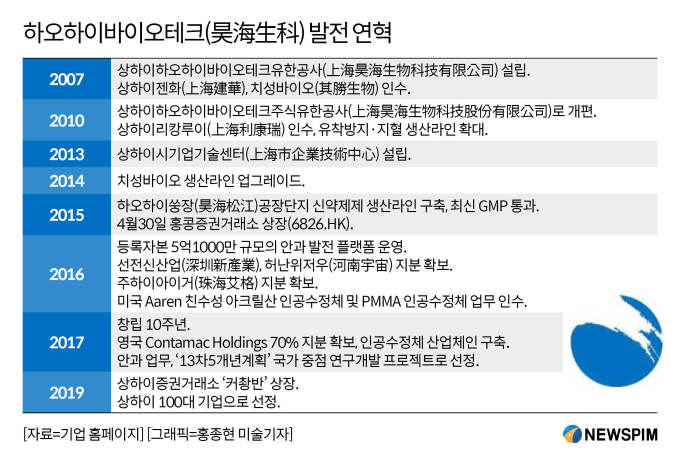

상하이하오하이바이오테크주식유한공사(上海昊海生物科技股份有限公司, 이하 하오하이바이오로지컬)는 의료·미용 바이오 원료 생산업체다.

지난 2007년 설립된 이후 바이오 제품 및 의료기기 생산업체인 상하이젠화(上海建華)와 치성바이오(其勝生物)를 시작으로 동종 업계 기업들에 대한 공격적인 인수합병(M&A)에 나서며 점유율을 빠르게 확대해 왔다.

2010년에는 상하이리캉루이(上海利康瑞)를 인수하며 유착방지∙지혈 생산라인을 확대한다. 아울러 2014년 치성바이오의 생산라인을 업그레이드하고, 하오하이쑹장(昊海松江)공장단지 신약제제 생산라인을 구축하며 제품 경쟁력을 지속 확대하기에 이른다.

2015년 4월 30일 홍콩증권거래소에 상장한 하오하이바이오로지컬은 선전신산업(深圳新產業), 허난위저우(河南宇宙), 주하이아이거(珠海艾格) 등 바이오 기업의 지분을 사들이고, 미국 Aaren의 친수성 아크릴산 인공수정체와 미국 PMMA의 인공수정체 업무를 인수하며 몸집을 빠르게 불려나간다.

2017년 창립 10주년을 맞이한 하오하이바이오로지컬은 영국 Contamac Holdings의 지분 70%를 확보하며 인공수정체 산업체인을 구축한다. 같은 해 '제13차 5개년 계획(2016~2020년)'을 통해 안과 업무가 국가 중점 연구개발 프로젝트로 선정되면서 해당 분야에서의 경쟁력을 더욱 확대하게 된다.

이후 2019년 상하이증권거래소의 커촹반에 상장한 하오하이바이오로지컬은 상하이 100대 기업으로 선정되며 그 영향력을 인정받는다.

지난 2020년 1분기에는 항저우아이징룬(杭州愛晶倫)의 지분 55%를 사들였다. 항저우아이징룬은 중국에서 유일하게 근시 교정에 사용되는 부유형 후방형 굴절교정 렌즈(PRL, Posterior Chamber-Phakic Refractive Lens)를 개발하는 업체로, 이를 통해 하오하이바이오로지컬은 해당 제품을 자사의 제품라인에 추가하게 된 동시에 굴절교정수술 시장으로 본격 진출하게 된다.

|

◆ '안과·정형' 중심 4대 사업 분야 안정적 성장

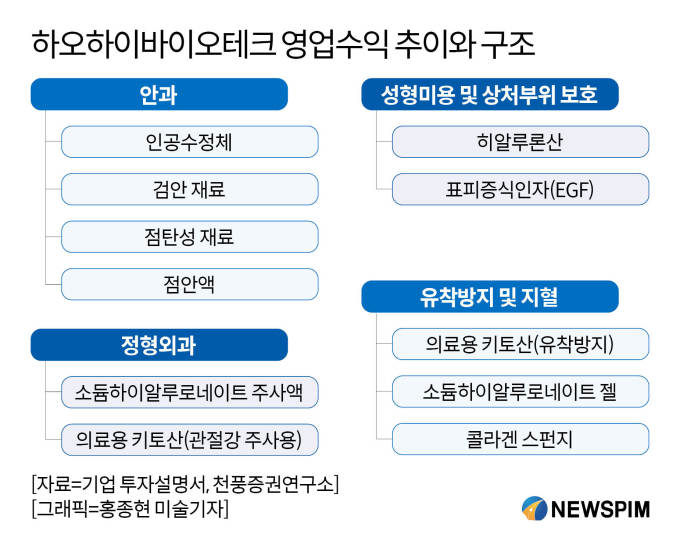

주요 생산 제품은 크게 △안과 △성형미용 및 상처부위 보호 △정형외과 △유착방지 및 지혈 등의 4대 분야로 나뉜다.

안과 제품에는 인공수정체, 안과 업스트림 원자재, 시력교정 제품(각막교정렌즈 및 PRL), 점탄성 재료, 점안액 등이 포함된다. 하오하이바이오로지컬이 거둬들이는 대부분의 수익은 안과 제품에서 창출하고 있다. 특히, 인공수정체 사업 시장점유율은 30% 정도에 달한다.

성형미용 및 상처부위 보호 분야에서는 히알루론산과 표피증식인자(EGF) 제품을 생산하고 있다. 히알루론산은 각종 안과 수술의 보조제인 동시에 관절 내 주사제, 상처치유 등의 목적으로 사용되고 있으며 뛰어난 보습효과를를 갖고 있다. 표피증식인자(EGF)는 표피세포의 분열과 증식속도를 촉진해 피부가 상하거나 다쳤을 때 피부의 재생을 도와주고 탄력을 높여주는 역할을 한다.

정형외과 제품으로는 소듐하이알루로네이트 주사액과 관절강 주사용 의료용 키토산 등을 주로 생산하고 있고, 유착방지 및 지혈 제품으로는 유착방지 의료용 키토산, 소듐하이알루로네이트 젤, 콜라겐 스펀지 등을 생산하고 있다. 소듐하이알루로네이트는 히알루론산의 유도체로 피부의 수분 유지 및 상처 치유 촉진 역할을 한다.

제품 분야별 수익기여도를 살펴보면, 지난 2019년 3분기와 2020년 3분기 기준 안과 제품을 통한 수익은 전체 영업수익의 절반에 가까운 44% 이상을 차지했다. 이어 정형외과 제품(22%)>성형미용 및 상처부위 보호 제품(19%)>유착방지 및 지혈 제품(12%) 등의 순이었다.

지속적인 연구개발을 통해 구축한 풍부한 제품라인은 하오하이바이오로지컬이 보유한 경쟁력이다.

최근 하오하이바이오로지컬이 개발한 3세대 무과립형 히알루론산 제품인 '하이메이(海魅)'는 2020년 3월 중국 국가약품감독관리국(NMPA)의 등록 허가를 받아 같은 해 8월 정식 출시됐고, 이를 통해 프리미엄 제품 시장으로 영향력을 더욱 확대하게 됐다.

하오하이바이오로지컬은 그간 연구개발 비중을 지속적으로 확대해 왔다. 2019년 기준 전세계에 263명의 연구원을 확보하고 있고, 중-미-영 3국의 R&D(연구개발) 일체화 시스템을 구축해 놓은 상태다.

|

◆ 'A+H 제약∙바이오株', H주 상대적 저평가

하오하이바이오로지컬은 홍콩 H주(홍콩증시에 상장돼 있는 중국기업 주식)와 A주(중국 본토증시에 상장된 주식) 커촹반의 양대 증시에 상장돼 있는 대표적인 'A+H 제약∙바이오' 종목(688366.SH, 6826.HK)이다.

현재 A주와 H주 시장에서 하오하이바이오로지컬의 주가는 비교적 큰 차이를 보이고 있다. 2월 8일 기준 하오하이바이오테크의 A주 주가는 주당 116.90위안, H주 주가는 주당 62홍콩달러(약 51.50위안)으로, H주는 A주에 비해 절반 수준에서 거래되고 있다. H주가 A주에 비해 상대적으로 저평가 되고 있는 셈이다.

지난 2019년 10월 30일 A주 커촹반 상장 당시 하오하이바이오로지컬은 공모가 89.23위안에 1780만주를 발행했다. 당시 공모가는 커촹반에 상장한 신주 중에서 가장 높은 수준이었다.

하지만, 불과 6거래일이 지난 2019년 11월 6일 하오하이바이오로지컬의 개장가는 주당 88위안으로 공모가를 하회하는 수준으로 떨어지게 된다.

지난 2015년 4월 홍콩증권거래소 상장 전 하오하이바이오로지컬은 A주 선전증권거래소에서 운영 중인 중소∙벤처기업 전용 시장인 창업판(創業板 차스닥∙Chi-Next) 상장을 두 차례나 시도했었지만 모두 불발된 바 있다. 2011년 3월에는 지분 양도 및 원자재 공급 문제로 인해 증감회의 심사를 통과하지 못했고, 2013년 6월에는 두 번째 창업판 상장 시도에 나섰다가 자발적으로 신청을 철회했다.

짙은 주가 변동성은 하오하이바이오로지컬이라는 종목 투자에 앞서 유념해야 할 부분 중 하나다.

통상 상장사의 주가 변동성은 실적에 따른 영향을 크게 받기 마련이지만, 하오하이바이오로지컬의 주가는 실적에 민감하게 반응하지 않는 편이다. 실례로 하오하이바이오로지컬은 2020년 3분기 플러스 실적 개선을 이뤄냈지만, 2020년 8월 5일부터 2021년 1월 6일까지 하오하이바이오테크의 A주 주가는 오히려 51.43%나 급락했다.

◆ 3분기 플러스 성장 전환 성공, 순익 24.3%↑

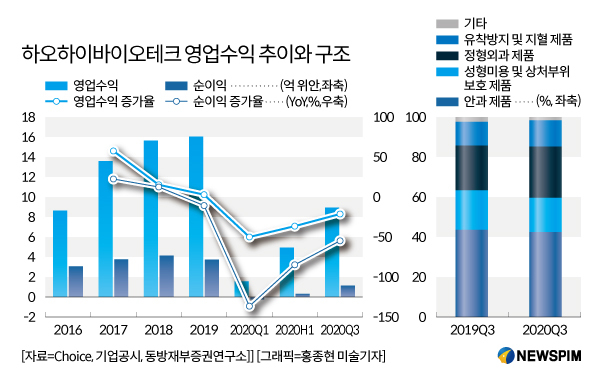

2020년 3개 분기(1~9월) 영업수익과 순이익은 각각 8억9200만 위안과 1억1300만 위안으로 전년동기대비 22.06%와 55.13% 줄었다. 지난해 코로나19 방역정책의 영향으로 안과진료, 안과수술, 성형미용진료, 관절강주사, 비응급외과수술 등 하오하이바이오로지컬 생산제품과 연계된 진료 및 수술이 임시 중단 범주에 포함된 데 따른 것이다.

다만, 중국 당국의 방역 정책 효과가 나타나고 2분기부터 자체적인 생산경영 회복에 나서면서, 각종 제품라인의 영업수익이 눈에 띄게 개선됐고, 이를 통해 3분기 플러스 성장 전환에 성공했다. 3분기 단독 기간 벌어들인 영업수익과 순이익은 3억9600만 위안과 8512만 위안으로 전년동기대비 각각 10.2%와 24.3% 늘었고, 전월과 비교해서는 각각 15.7%와 62.5% 급증했다.

3분기 사업 분야별 수익 비중을 살펴보면 최대 수익 창출원인 안과 제품을 통해 거둬들인 수익은 1억7200만 위안으로 전년동기대비 10.05% 늘었다. 안과 분야의 해외 매출은 코로나19 사태의 영향으로 3분기까지 지속 줄었지만, 국내 업무가 빠르게 회복되면서 3분기 매출 수익은 두 자릿수의 성장세로 전환됐다.

정형외과 제품을 통한 수익은 9522만 위안으로 전년동기대비 14.45%, 성형미용 및 상처부위 보호 제품을 통한 수익은 7670만 위안으로 전년동기대비 8.11%, 유착방지 및 지혈 제품을 통한 수익은 4990만 위안으로 전년동기대비 16.60% 증가했다.

동방재부증권(東方財富證券)은 하오하이바이오로지컬에 대한 최신 투자평가 보고서를 통해 2020~2020년 영업수익은 12억7400만 위안, 13억9800만 위안, 15억4000만 위안으로 전년동기대비 -20.59%, 9.72%, 10.15%의 성장률을 달성할 것으로 예상했다. 같은 기간 순이익은 1억8600만 위안, 3억100만 위안, 3억2800만 위안으로 각각 -49.90%, 62.08%, 8.97%의 성장률을 기록할 것으로 예측했다. 이와 함께 주당순이익(EPS)과 주가수익비율(PER)은 각각 1.05∙1.07∙1.85위안, 114∙70∙64배로 평가하며 '비중확대' 투자의견을 제시했다.

EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다. PER은 주가를 EPS로 나눈 값으로 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. PER이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com