500원 보험료에 고위험군 만60세 이상은 가입도 거부

마케팅수집동의 5년 받고 보장은 1년...고객 손해가 커

[서울=뉴스핌] 김승동 기자 = 교보생명의 자회사로 인터넷전문 생명보험사인 교보라이프플래닛이 내놓은 신상품이 도마에 올랐다.

소액으로 신종 코로나바이러스 감염증(코로나)을 비롯한 특정감염병으로 사망을 고액 보장하는데, 저위험군만 가입할 수 있어 실효성이 낮은데다 보장기간은 1년에 불과한 반면 마케팅수집동의는 5년으로 길기 때문이다.

가입 이후 한동안 추가 가입에 대한 전화 등을 받을 수 있다는 의미다. 업계는 코로나 이슈를 틈타 고객개인정보 수집을 위한 목적이 크다고 지적한다.

20일 보험업계에 따르면 교보라이프플래닛은 지난 7일 모바일 전용 상품인 'm특정감염병사망보험'을 출시했다고 언론 등을 통해 대대적으로 홍보했다.

이 상품은 코로나는 물론 감염병예방법에서 규정한 1급 감염병인 사스(중증급성호흡기증후군), 메르스(중동호흡기증후군) 등으로 사망 시 2000만원을 보장한다. 보험료는 500원이며 보험기간은 1년이다.

김정우 교보라이프플래닛 디지털마케팅팀장은 "코로나 등 감염병에 대한 소비자 니즈를 반영해 출시했다"며 "부담 없는 보험료로 사망보장 받을 수 있는 상품"이라고 말했다.

◆ 보장 확률 0.0016%...'실효성 의문'

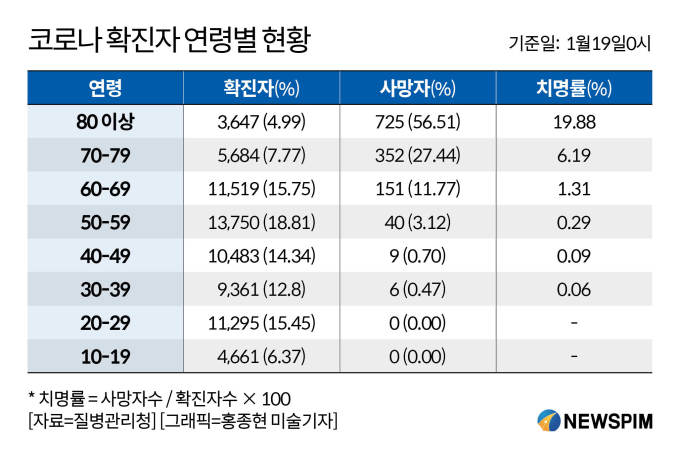

부담 없는 보험료로 코로나 등 감염병의 사망보장을 준비할 수 있는 게 장점이다. 하지만 코로나 사망자 중 96%를 차지하는 만60세 이상 고령자는 가입이 불가능한 탓에 보험금 지급확률은 0.0016%에 불과하다. 즉 가입자 입장에서 실효성은 매우 낮다는 의미다.

교보라이프플래닛도 이 상품으로 인한 기대수익이 높지 않다는 입장이다. 가입자 중 1명만 보험금을 지급해도 2000만원이다. 단순 계산으로 4만명을 모집해야 수지상등의원칙(수입보험료와 지급보험금이 같아야 한다는 원칙)에 부합한다. 사업비 등을 감안하면 최소 7만명 이상의 계약자를 끌어들여야 한다. 수익성이 아닌 다른 목적으로 상품을 개발한 셈이다.

통상 보험사들은 온라인 보험을 판매할 때 '마케팅 정보 수신'에 동의를 선택할 수 있게 한다. 향후 업셀링(고액상품 추가 판매)을 위해서다.

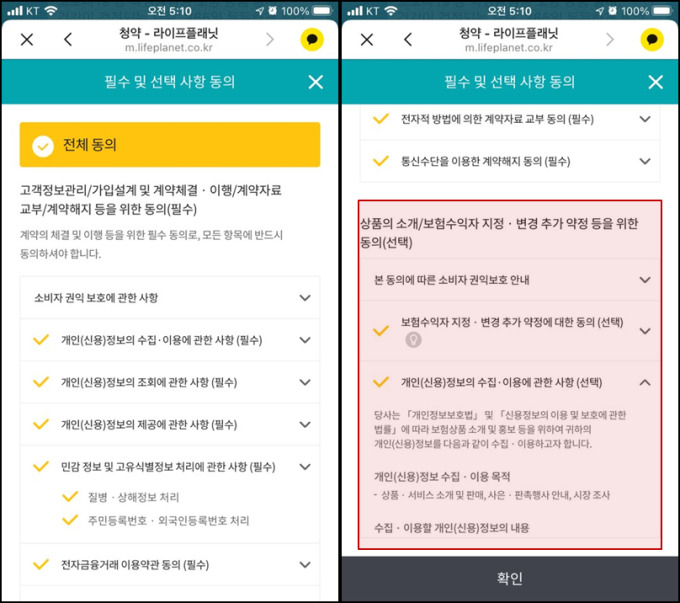

교보라이프플래닛도 마케팅 정보 수신에 동의가 상품 가입시 선택사항으로 포함되어 있다. 그러나 통상 보험사들이 '마케팅 정보 수신'을 따로 분리해 놓은 것과 달리, '상품의 소개/보험수익자 지정·변경 추가 약정 등을 위한 동의'라고 표현되어 있다.

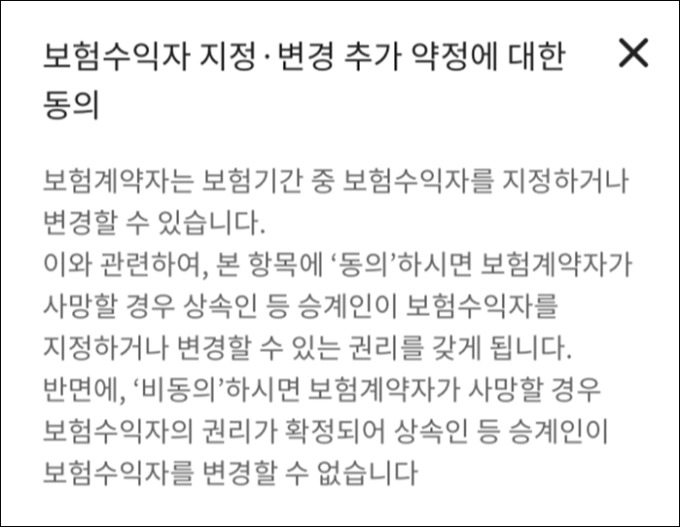

상품의 소개는 마케팅 정보 수신 동의에 대한 내용이며, 보험수익자 지정·변경 추가 약정은 사실상 '지정대리청구서비스'다.

지정대리청구서비스는 치매 등으로 인해 가입자 본인이 보험금을 청구하기 어려울 때 지정한 대리인이 보험금을 청구·수령할 수 있도록 한 제도다. 사망보험금을 지급하는 이 상품은 가입 초기에 계약자(피보험자)와 수익자를 구분해야 한다. 사망자가 보험금을 수령할 수 없는 탓이다. 즉 굳이 동의를 구할 필요가 없는 지정대리인청구서비스에 마케팅 정보 수신 동의서를 슬쩍 끼워 넣은 것이다.

보험업계 마케팅 담당자는 "코로나 등 감염병으로 인한 사망률은 고령자일수록 높아진다"면서 "만60세 이상 고령자가 가입을 못하면 매우 낮아 실효성이 없다"고 설명했다. 이어 "사망보험인데 무의미한 지정대리인청구서비스 동의와 함께 마케팅 정보 수신 동의를 구한다는 건 이해하기 힘든 꼼수"라고 지적했다.

◆ 만기는 1년 마케팅 동의는 5년...'돈 주고 개인정보 제공하는 꼴'

이 상품의 만기는 1년이다. 그러나 마케팅 정보 수신 동의 유효기간은 최대 5년이다. 즉 상품 만기일 이후에도 최대 4년까지 가입자에게 신상품 가입 등을 권할 수 있다는 의미다.

쏟아지는 스팸전화에 금융상품 가입시 필수사항이 아닌 마케팅 정보 수신 동의는 잘 하지 않는다. 동의율은 50% 내외로 낮아졌다. 이에 보험사들은 상품권·커피쿠폰 등의 이벤트를 진행하면서 마케팅 정보 수신 동의를 얻으려 노력한다.

교보라이프플래닛은 코로나 이슈에 편입, 보험가입을 유도하는 동시에 향후 업셀링을 위한 포석까지 깔아 놓은 것이라는 게 업계의 지배적인 시각이다. 하지만 고객의 입장에서는 돈을 주고 개인정보를 넘긴 셈이다.

보험업계 계리사는 "코로나 관련 요율이 없어 코로나 사망 보장 관련 상품을 개발하지 못한다"면서도 "1급 감염병 통계를 기초로 우회적으로 코로나 보장을 강조하고 있다"고 꼬집었다. 이어 "가입자는 실효성 낮은 상품에 가입하고 마케팅 동의로 개인정보까지 제공한 셈"이라고 덧붙였다.

김정우 교보라이프플래닛 디지털마케팅팀장은 "이 상품으로 수익을 내거나 마케팅 정보 수신 동의를 얻는다는 목적보다 회사를 알릴 목적이 더 크다"고 했다.

0I087094891@newspim.com