[서울=뉴스핌] 김현영 기자 = 페이콤소프트웨어(Paycom Software Inc., PAYC)는 미국의 온라인 인적자본관리(HCM) 소프트웨어 업체이다.

1998년 설립됐으며, 미국 오클라호마주 오클라호마에 본사를 두고 있다.

사업 초기에는 기업을 위한 온라인 급여 관리 서비스를 제공하다가, 2001년 인적자본관리 부문으로 사업 영역을 확장했다.

현재는 미국의 주요 인적자본관리 서비스 업체 중 하나로 성장해, 클라우드 기반의 서비스형 소프트웨어(SaaS) 방식으로 포괄적인 인적자본관리 솔루션을 제공한다.

페이콤 소프트웨어의 서비스에는 직원 채용, 근무시간 및 업무 관리, 급여 지급, 인재 개발, 성과 관리 등 기업이 직원 채용에서 퇴사에 이르기까지 직원을 관리하는 데 필요한 모든 기능과 데이터 분석 등이 포함된다.

2019년 말 기준으로 페이콤은 2만6500개 이상의 사업체를 고객으로 확보하고 있으며, 이중 93%가 계약을 연장한 상태이다.

페이콤은 2014년 4월 15일 뉴욕증권거래소(NYSE)에 상장했으며, 2019년 1월 S&P500지수에 편입됐다.

2019년 포춘이 선정한 '가장 빠르게 성장하는 100대 기업' 명단 중 6위 안에 들었고, 기업 평가 사이트 글래스도어에 따르면 '직원들이 선택한 최고의 직장' 중 한곳으로 뽑혔다.

12월이 결산월인 페이콤은 2019 회계연도 기준으로 매출액이 7억3767만 달러, 순이익이 1억8050만 달러, 희석 EPS가 3.09달러를 기록했다.

사업부문별 매출 비중은 소프트웨어 서비스 제공에 따른 정기 매출 부문이 전체의 98%, 기업체 요청에 따른 맞춤 컨설팅 및 기타 매출 부문이 2%를 차지한다.

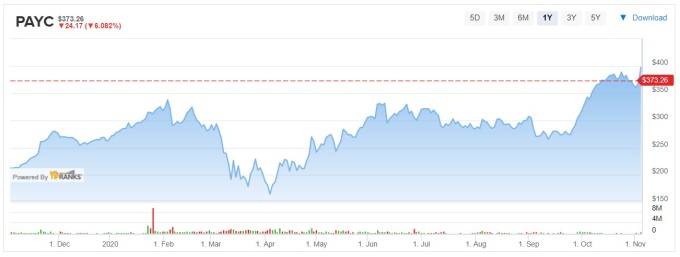

페이콤의 최근 1년간 주가 추이를 살펴보면, 2019년 10월 말 190달러를 저점으로 상승해 2020년 2월 초에 저점 대비 77% 넘게 오른 337달러에 도달했다.

신종 코로나바이러스 감염증(코로나19) 팬데믹 영향으로 4월 초 165달러까지 하락했다가 이후 빠르게 회복해 6월 들어 다시 300달러 선을 넘어섰다.

이후 6월 중순부터 3개월간 완만한 내림세를 보이다가 9월 말부터 다시 반등 흐름을 보이고 있다.

2020년 11월 5일 현재 종가는 전 거래일 대비 6.08% 빠진 373.26달러이고, 시가총액은 232억6000만 달러다.

52주 최고가는 399.75달러이고, 최저가는 163.42달러다.

최근 3개월간 24.98% 상승했고, 올해 들어 40.98% 오른 상태다.

페이콤은 지난 11월 4일에 월가 예상을 웃도는 2020 회계연도 3분기 실적을 발표했다.

3분기 매출은 전년 동기 대비 12.3% 증가한 1억9650만 달러를 기록하며, 월가 전문가 전망치 1억9200만 달러를 웃돌았다.

조정 EPS 역시 0.70달러로, 전문가 전망치 0.56달러를 웃돌았다.

실적 발표 직후 월가의 투자은행(IB)들은 대체로 긍정적인 반응을 보였다.

씨티그룹은 '매수' 투자의견을 유지한 한편 목표주가를 441달러에서 457달러로 높여 잡았다.

니들햄도 '매수' 투자의견을 유지하며, 목표주가를 455달러로 인상했다.

RBC캐피탈은 목표주가를 450달러에서 430달러로 내려잡았지만, '매수' 의견은 고수했다.

올해 코로나19가 전세계 기업들에 던진 화두는 디지털 전환의 가속화이다.

그동안 사무실 중심의 업무 처리와 아날로그 인사 관리에 의존하던 기업들은 예상치 못한 코로나19의 대유행으로 주먹구구식 관리를 넘어 데이터를 기반으로 하는 보다 체계적인 인사 관리가 필요함을 절실히 느끼게 됐다.

자택 근무가 보편화되고 비대면 업무가 늘어나는 등 업무 환경이 근본적으로 바뀌면서 페이콤 소프트웨어와 같은 SaaS 방식의 인적자본관리 체계를 도입할 수 밖에 없는 상황이 됐다.

코로나19 확산으로 직원 수를 줄이거나 아예 폐업하는 기업들이 속속 생겨났지만, 포스트 코로나 시대에 살아남은 기업들 사이에서는 인적자본관리를 클라우드 기반으로 전환하려는 움직임이 한층 거세질 것으로 전망된다.

마켓워치에 따르면, 최근 3개월 간 발표된 페이콤에 대한 15건의 월가 투자의견을 종합하면 '비중확대'로 나타났다.

'매수' 의견을 제시한 IB가 8곳으로 가장 많았고, '보유' 의견이 4곳이었다.

'비중확대' 의견이 1곳, '매도' 의견이 2곳이었다.

향후 12개월 목표주가는 최고 475달러, 최저 290달러, 평균값 397.29달러이다.

IB들은 페이콤의 이번 회계연도 순익 전망치를 주당 3.42달러로 내다봤으며, 다음 회계연도는 4.21달러로 예상하고 있다.

kimhyun01@newspim.com