'제로금리' 요구불예금 증가...예금 수익성↑

[서울=뉴스핌] 백진규 기자 = 정기예적금 잔액이 줄어드는 상황에서도 시중은행들이 경쟁적으로 금리를 낮추고 있다. 신규대출이 한계에 다다른 만큼 현금 조달 필요성이 줄어든데다, 이자를 거의 주지 않아도 되는 요구불예금은 오히려 늘어나고 있기 때문이다.

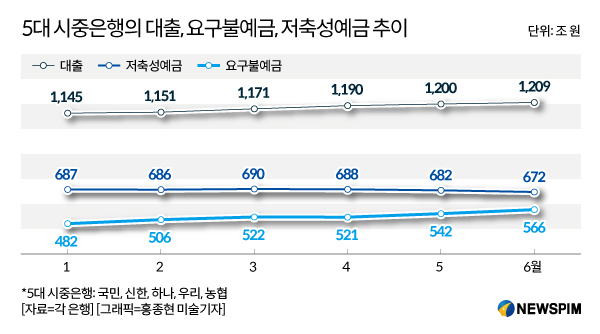

10일 은행권에 따르면 5대 시중은행(국민, 신한, 우리, 하나, 농협)의 6월말 저축성예금(정기예금, 정기적금) 잔액은 672조원으로 집계됐다. 지난 3월 690조원 이후 3개월 연속 줄어든 것이다.

같은 기간 시중은행의 저축성예금 금리도 크게 내렸다. 10일 기준 5대 은행의 1년만기 정기예금 우대금리는 0.6~1.3% 수준이다. 한국은행에 따르면 5월중 신규취급액 기준 저축성예금 금리는 전월비 15bp(1bp=0.01%포인트) 내린 1.07%였다.

은행권에서는 6월 신규 저축성예금 금리가 0%대에 진입했을 것으로 보고 있다. 올해 기준금리가 1.25%에서 0.5%까지 내리면서 시장금리 하락세도 이어지고 있기 때문이다.

은행이 예적금 금리를 경쟁적으로 낮출 수 있는 또 다른 이유는 대출잔액 때문이다. 더 이상 대출을 늘리기 어려운 상황에서, 추가 예금을 유치할 필요가 없어진 것이다. 올해 1월 1145조원이던 5대 은행 대출 잔액은 4월 1190조원으로 늘어난 뒤 6월말 1209조원으로 증가세가 둔화됐다.

은행들은 매년 말 다음해 대출 총량을 어느 수준으로 유지할지 금융당국과 협의해 결정한다. 전년도 대출 잔액 대비 몇 퍼센트 이상은 늘리지 않기로 미리 정하는 것이다. 그런데 올해엔 코로나19 영향으로 대출이 가파르게 늘면서 목표치를 거의 다 채웠다.

한 시중은행 관계자는 "이미 주요 은행들은 대출을 더 늘리기 어려운 상황이다. 코로나로 경기 상황도 좋지 않은데, 무리하게 대출을 늘리면 연체율·부실율도 커질 수 있다"고 전했다. 이어 그는 "대출이 늘지 않으면 예대비율(대출을 예금으로 나눈 비율) 관리에도 문제가 없어 예적금 유치 필요성이 줄어든다"고 설명했다.

반면 금리 하락에도 불구하고 수시 입출금이 가능한 요구불예금 잔액은 가파르게 늘어나고 있다. 올해 1월말 482조원이었던 5대은행 요구불예금은 6월 566조원으로 5개월만에 17.5%나 증가했다.

요구불예금은 연 금리가 0.1% 수준으로 사실상 제로(0)에 가깝다. 하지만 정기예금 금리가 이미 0%대에 진입한 상황에서, 은행 고객들이 부동산이나 주식채권 시장 움직임에 따라 곧바로 현금을 동원할 수 있는 자금을 늘린 것이다.

은행 입장에서는 예금 수익성이 개선될 수밖에 없다. 요구불예금이 늘어나는 만큼 공짜에 가까운 수준으로 자금을 조달할 수 있기 때문이다. 또한 정기예적금과 달리 요구불예금은 마케팅비용도 적게 든다. 가장 기본적인 입출금 통장이기 때문에 특별히 광고할 내용도 없기 때문이다.

또 다른 시중은행 관계자는 "원래 예금 금리는 민감성이 높다. 조금만 내려도 예금 고객이 다른 은행으로 옮겨가기 때문"이라며 "하지만 최근 투자처를 찾지 못한 요구불 예금이 늘면서 상대적으로 은행간 경쟁이 줄고 수신(예금) 이익도 늘어나고 있다"고 설명했다.

bjgchina@newspim.com