고부가 가치 소재 사업 지분 매입·인수 적극

[서울=뉴스핌] 이윤애 기자 = 롯데케미칼이 지난 1분기 '최악의 실적'을 딛고 분위기 반전에 나섰다.

석유화학 업황 호전 전망에 더해 신동빈 롯데그룹 회장의 지원 아래 공격적인 인수·합병(M&A) 추진으로 주목받고 있다.

◆ 유가 하락에 NCC 원가경쟁력↑·코로나19로 PE, PP 수요↑

1일 관련 업계 따르면 롯데케미칼이 바닥을 다지고 반등할 것이라는 증권사들의 실적 전망이 이어지고 있다..

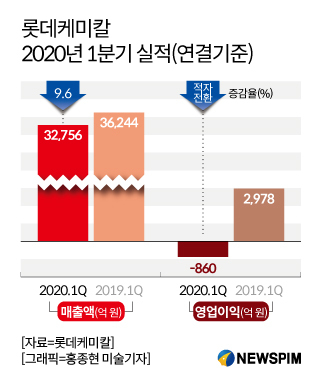

롯데케미칼은 대내외 악재로 올해 1분기 연결 기준 매출액 3조2756억원, 영업손실 860억원으로 8년 만에 분기 적자를 기록했다.

롯데케미칼은 이에 대해 "작년 하반기부터 계속된 세계 경기둔화와 코로나19 확산에 따른 수요 하락으로 수익성이 감소했다"며 "대산공장 사고에 따른 일부 공장 가동 중단 영향과 해외 자회사 설비 보수에 따른 일회성 비용이 손익에 반영됐다"고 설명했다.

증권업계에서는 "분기 실적 기준으로 당분간 이보다 악화되기 어려울 것"이라는 우려도 나왔다.

하지만 유가 폭락으로 원가 절감 효과와 경쟁국인 미국의 생산감소 등으로 석유화학 시황 개선 기대가 높아진 상황이다.

나프타분해설비(NCC)은 원유 정제 부산물인 나프타를 분해해 에틸렌을 비롯한 플라스틱 원료를 생산하는 설비다. 유가하락은 나프타 가격 하락으로 이어져 상품 스프레드 개선 효과를 낸다.

원가는 하락한 반면 수요는 증가세다. 윤장한 KB증권 연구원은 "코로나19로 인한 포장용 폴리에틸렌(PE), 폴리프로필렌(PP) 수요가 확대돼 수익성이 상승했다"고 분석했다.

경쟁국인 미국의 화학제품 생산 감소도 긍정적인 신호다. 윤 연구원은 "국제유가 급락으로 인해 미국의 원유, 천연가스 생산이 빠르게 감소할 전망"이라며 "이로 인해 2020~2021년 미국 에탄 생산량은 전년대비 각각 3.7%, 5.8% 축소될 것"이라고 추정했다.

아울러 "2020~2021년 미국 에틸렌 및 PE 공급 정체로 인한 아시아 PE 업황 호전이 예상된다"며 "올해를 기점으로 국내 석유화학업계가 다시 상승기(업사이클)에 진입할 것"이라고 전망했다.

◆ 쇼와덴코 지분 매입 이어 두산솔루스 인수설

사업 포트폴리오 다각화를 통한 미래성장동력 확보에도 집중하고 있다. 특히 반도체, 배터리 등 고부가 가치 소재 사업에 관심을 보이고 있다. 최근 일본 반도체 소재기업 쇼와덴코 지분 매입에 이어 전기자동차 배터리의 핵심소재를 생산하는 두산솔루스 인수검토설도 흘러 나온다.

신 회장은 지난 3월 일본 니혼게이자이신문과 인터뷰에서 "좋은 기술을 보유하고 있으면서도 글로벌사업을 진행하지 못하고 있는 일본 화학회사들이 많다"며 "이들의 인수합병을 검토하겠다"고 말했다.

이어 롯데케미칼은 지난 1분기 실적 발표 콘퍼런스 콜에서 "인수합병(M&A) 검토 전담조직을 구성했다"며 "경기 악화로 다양한 매물이 시장에 나올 수 있어 적극 대응하겠다"고 말했다.

실제 1분기 사업보고서를 통해 쇼와덴코의 지분 4.69%를 1700억원에 사들였다고 밝혔다. 쇼와덴코는 지난해 일본 히타치케미칼 인수전에서 롯데케미칼의 경쟁사였다. 히타치케미칼은 전기차 배터리 핵심 소재인 음극재 분야 사업과 반도체 소재 기술을 가진 기업이다.

당시 신동빈 회장이 입찰설명회에서 직접 프리젠테이션을 할 정도로 각별한 의지를 보였지만 고배를 마셨다.

두산그룹이 경영정상화 추진 과정에서 시장에 나온 두산솔루스 인수검토설도 나오고 있다. 두산솔루스는 디스플레이, 동박·전지박 및 바이오 소재 업체로 두산의 알짜 계열사로 꼽힌다. 헝가리에 유럽 내 유일한 전지박 생산기지를 완공해 시범 가동중이다.

롯데케미칼 관계자는 "쇼와덴코 지분 인수는 단순 투자 목적"이라고 말했다. 두산솔루스 인수설에도 "확인된 바가 없다"고 선을 그었다.

yunyun@newspim.com