[서울=뉴스핌] 김형락 기자 = SK하이닉스가 올 4분기 메모리 반도체 부문 실적 회복 속도가 빨라지며, 내년 영업이익도 기존 추정치보다 증가할 것이란 전망이 나왔다.

이수빈 대신증권 연구원은 23일 "4분기 북미 클라우드 기업들의 데이터센터 서버 DRAM 수요가 늘고, 5세대 이동통신(5G) 스마트폰 출시 준비를 위해 중화권 DRAM 고객사들의 재고 축적 3분기에 이어 지속 중"이라며 "SK하이닉스는 4분기 매출과 영업이익이 각각 전분기보다 2%, 6% 늘어난 6조9700억원, 5000억원을 기록할 것"으로 예상했다.

투자의견은 매수를 유지하고, 목표주가는 기존 9만5000원에서 11만5000원 16% 올렸다. 내년 영업이익을 상향 조정하면서다.

내년 5G 스마트폰 출시와 데이터센터 투자 재개로 DRAM 수요가 늘 것으로 내다봤다. 상반기에는 중화권 세트사가, 하반기는 북미 세트사가 SK하이닉스 빗(비트 단위) 출하량을 견인할 것이라는 분석이다.

내년 2분기에는 DRAM 계약 가격 상승을 기대했다. 연말 DRAM 현물가격(DDR4 8Gb 1Gx8 2400 Mbps)은 전월대비 9% 상승하며 고용량, 고성능 DRAM에서 공급 초과 상황이 발생하고 있다.

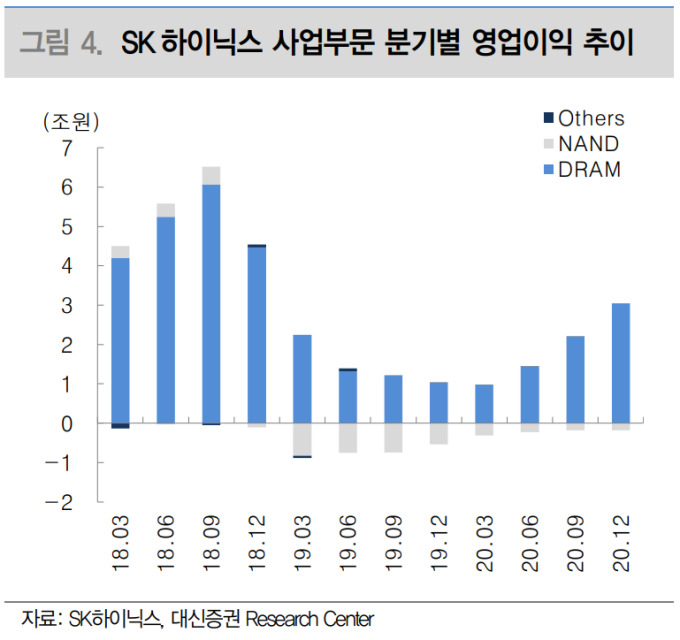

SK하이닉스는 DRAM, NAND 등 메모리 반도체 제조업체다. 메모리 반도체 기업의 수익성은 메모리 가격과 빗 출하량에 의해 결정된다.

내년 1분기까지 NAND 평균판매가격(ASP)은 소폭 오르겠지만, NAND 증설 물량이 출하되는 하반기에는 하락할 것으로 예측했다.

이 연구원은 "올해 부진했던 2위, 3위 기업인 일본 키옥시아(옛 도시바)와 웨스턴디지털(WDC)이 시장점유율을 만회하고자 내년 NAND 공급을 늘릴 것"이라며 "삼성전자 또한 시장점유율을 유지하고자 점진적으로 NAND 공급량 증가시킬 것"이라고 말했다.

rock@newspim.com