OLED 진영 성장 가속도 붙을 것..중국과 ‘초격차’ 만들기 본격화

[편집자] "따라 올테면 따라와봐. 우리는 더 앞서 나갈테니." 삼성전자의 초격차 전략은 이 한마디로 정리할 수 있다. 메모리와 시스템반도체에 이어 디스플레이에 삼성전자가 대규모 투자를 결정했다. 신기술 개발에 박차를 가해 다가올 새로운 미래를 선도한다는 선언을 실천하는 셈이다. 종합뉴스통신 뉴스핌은 삼성의 디스플레이 투자의 배경과 의의를 다각도로 분석한다.

[서울=뉴스핌] 나은경 기자 = ‘디스플레이 굴기’를 앞세운 중국의 추격에서 벗어나기 위한 우리 기업들의 ‘초격차’ 전략이 본궤도에 들어섰다. 삼성전자가 이날 13조1000억원 규모의 차세대 디스플레이 투자를 발표하면서다.

사상 최대 규모의 국내 TV용 대형 디스플레이 투자 소식은 액정표시장치(LCD) 공급과잉으로 난관에 처했던 디스플레이 업계엔 가뭄의 단비와도 같다. 주춤했던 유기발광다이오드(OLED) 시장의 성장세에도 가속도가 붙을 것으로 예상된다.

삼성디스플레이는 10일 충남 아산캠퍼스에서 '신규 투자 및 상생협력 협약식'을 갖고 2025년까지 'QD디스플레이' 생산시설 구축 및 연구개발에 대한 총 13조1000억원 규모의 투자 계획을 발표했다.

◆ 생산할수록 적자 내는 LCD..시름커진 디스플레이 업계

중국이 디스플레이에 대규모의 정부지원금을 투자해 저가의 LCD를 쏟아내면서 최근 디스플레이 업계는 위기에 처해있었다. 중국 업체들의 저가공세로 말 그대로 ‘생산할수록 적자’인 상황이 계속되고 있었던 것. 글로벌 시장조사기관 IHS마킷에 따르면 55인치 액정표시장치(LCD) TV 패널 가격은 지난해 8월 156달러(한화 약 18만6498원)에서 지난 8월 106달러(12만6723원)로 급락했다.

이 떄문에 삼성디스플레이와 LG디스플레이는 꾸준히 ‘탈(脫) LCD’ 전략을 시행해왔다. 업계에 따르면 현재 삼성디스플레이와 LG디스플레이의 전체 매출에서 LCD 패널이 차지하는 비중은 각각 20%, 80% 수준이다.

LCD 사업비중이 큰 LG디스플레이는 LCD 인력을 중심으로 생산직과 사무직의 희망퇴직을 추진하면서 조직 효율화에 사활을 걸었다. ‘재무통’으로 유명한 정호영 LG화학 사장을 새로운 수장 자리에 맡긴 것도 적자 규모가 커진 사업의 ‘정상화’를 위해서다. 아울러 업계에서는 LG디스플레이의 경기 파주 공장의 7·8세대 LCD 생산라인 일부가 이르면 올해 말 가동 중단될 것으로 추측하고 있다. LCD 축소와 동시에 차세대 사업인 OLED에 대한 투자도 진행 중이다. 2분기 컨퍼런스콜에서 LG디스플레이는 파주 P10 공장 내 10.5세대 OLED에 3조원을 추가 투자한다고 밝혔다.

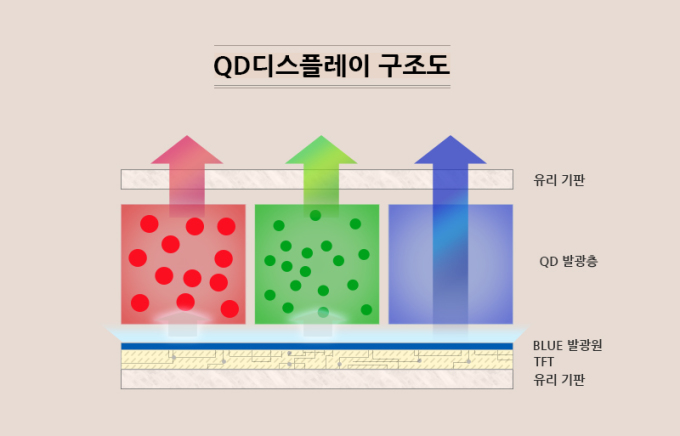

삼성디스플레이가 장고 끝에 양자점(QD, 퀀텀닷) 기술을 활용한 다양한 차세대 디스플레이 기술에 13조1000억원을 투자하게 된 것도 탈 LCD 전략의 일환이다. 삼성디스플레이는 QD-OLED를 시작으로 QD 기술을 활용한 차세대 디스플레이 기술개발에 3조1000억원을, 시설투자에 10조원을 투자할 계획이다.

김동원 KB증권 연구원은 “앞으로 삼성디스플레이가 충남 아산의 8.5세대 LCD 라인 전체를 QD-OLED로 전환한다고 가정하면 오는 2022년 삼성디스플레이의 QD-OLED 생산능력은 월 17만장으로 LG디스플레이와 유사한 수준일 것으로 추정된다”고 말했다.

◆ OLED로 중국과 격차 늘려..후방산업에도 ‘호재’

주춤하던 OLED 진영의 성장세에도 가속도가 붙을 것으로 보인다. LG전자가 지난 2013년 처음 OLED TV를 양산한 뒤 OLED TV 진영은 조금씩 세를 늘려왔지만 그 속도는 기대치에 미치지 못한 것이 사실이다.

IHS마킷은 최근 발간한 '글로벌 TV시장 전망 보고서'에서 QLED TV의 판매 전망치를 높임과 동시에 OLED TV의 판매 전망치를 낮췄다. 올해 QLED TV 판매대수는 545만1000대로, 269만2000대를 판매한 지난해보다 2배 이상 성장할 것으로 예상했다. 490만대로 예상했던 이전 보고서보다 예상치가 10% 늘었다. 반면 OLED TV는 지난해 251만4000대에서 올해 300만대로 19.3% 증가하는 데 그칠 것으로 전망했다. 이전 보고서의 OLED TV 판매량 전망치는 325만대였다.

이처럼 QLED 시장의 성장세가 가파른 동안 OLED 성장세가 주춤한 것은 유일한 대형 OLED 패널 생산자인 LG디스플레이가 홀로 수요를 감당할 수 없었기 때문이다. 글로벌 TV시장 점유율 1위인 삼성전자가 LCD TV 시장에 남아있었던 것도 이유였다.

하지만 LG디스플레이가 중국 광저우에 지은 대형 OLED 패널 공장이 지난 8월 30일부터 양산에 들어간 데 이어 이날 삼성디스플레이의 OLED 패널 투자 발표까지 OLED 진영과 여기에 포함된 소재·장비 업체에는 호재가 잇따르고 있다.

박경선 IHS마킷 이사는 “앞선 보고서의 전망치는 삼성의 QD-OLED 투자 계획과 무관했기 때문에만약 QD-OLED에 투자가 집행되고 실제 제품이 시장에 나오게 되면 OLED쪽 상향 전망을 고려할 수 있다”고 말했다.

후방산업에 미치는 영향도 클 전망이다. 산업통상자원부에 따르면 이날 삼성디스플레이와 소재·부품·장비 기업 20개사는 산-학-연-관간 상생협력 협약을 체결, 디스플레이 분야 소재·부품·장비 공급망 안정화, 상생협력 프로그램 운영, 인프라 구축 및 인력 양성에도 힘을 모아 협력하기로 했다.

김동원 연구원은 삼성디스플레이 OLED 신규 투자로 장비 및 소재 업체의 신규수주 확보와 매출액 증가를 전망했다. 김 연구원은 “삼성디스플레이가 13조원 투자를 QD-OLED에 100% 집행한다고 가정하면 신규수주 규모는 SFA 1조원, 원익IPS 7000억원, AP시스템 3000억원 수준이 될 것”이라며 “소재업체인 한솔케미칼과 덕산네오룩스의 소재 출하량은 3~5배 증가될 것으로 예상한다”고 내다봤다.

nanana@newspim.com