고객 채무불이행 초래 시스템 리스크 2015년 이후 최저수준 유지

[서울=뉴스핌] 김신정 기자 = 지난 2012년부터 2017년까지 가계부채가 초래하는 시스템 리스크가 양호한 수준이라는 분석이 나왔다. 다만 2017년 이후부턴 소폭 상승한 것으로 집계됐다. 시스템 리스크는 개별 채무불이행으로 인해 금융시스템 전체가 부실화될 위험을 의미한다.

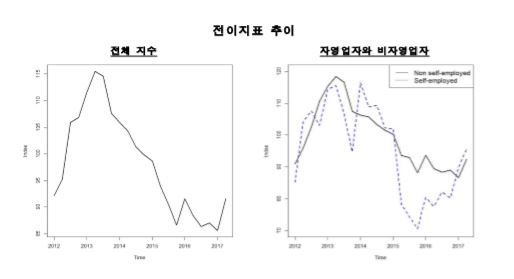

한국은행 경제연구원이 16일 발표한 '금융업권별 소비자신용 네트워크를 활용한 시스템 리스크 분석'에 따르면 여러 금융기관을 이용하는 고객의 채무불이행이 유발하는 시스템 리스크는 지난 2013년 하락세를 보이면서 2015년 이후엔 전체 분석기간 중 최저 수준을 유지하는 것으로 나타났다.

다만 자영업자가 초래하는 시스템 리스크는 지난 2015년 하반기 이후 상승세를 보이고 있어 모니터링을 강화할 필요가 있다고 진단했다. 또 저축은행의 건선성 추이에도 유의할 필요가 있다며 연계성 높은 카드사와 비카드 여전사(캐피탈사, 할부사)의 건전성 변화도 주의깊에 봐야한다고 했다.

정호성 경제연구원 금융통화연구실 연구위원은 "대출규모에서 은행 비중이 절대적"이라며 "대출 연계성을 보면 은행 대출을 받은 복수 거래 고객들이 주로 비카드 여전사, 농·수협, 카드사 등에서 추가 대출을 받았다"고 전했다. 그는 이어 "대출 규모에 비해 저축은행 리스크가 상대적으로 컸다"며 "기대손실액 측면에서도 저축은행이 카드사와 비카드 여전사와의 연계성이 강했다"고 덧붙였다.

aza@newspim.com