KT&G·롯데칠성·매일유업·신세계푸드 컨세서스 상회

[서울=뉴스핌] 장봄이 기자= NH투자증권은 커버리지(투자 보고서 발간) 12개 음식료 기업 중에 KT&G를 제외하면 2분기 실적의 매출 성장 대비 영업이익 개선폭이 기대에 미치지 못했다고 평가했다. 수익성 개선 노력이 나타나고 있음에도 주가가 과도하게 하락한 업체에 관심을 둘 필요가 있다고 제안했다.

|

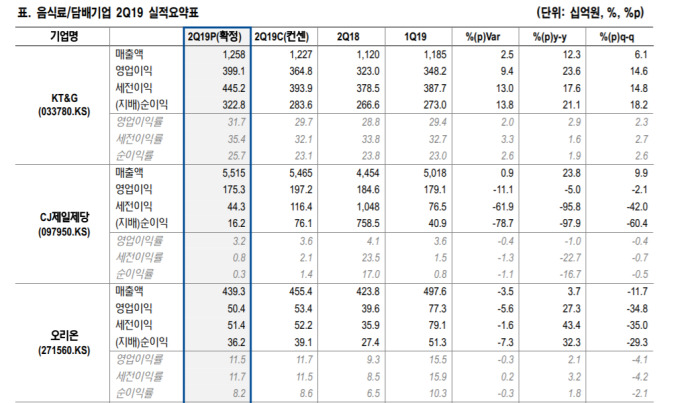

| [자료=NH투자증권] |

조미진 NH투자증권 연구원은 19일 보고서에서 "커버리지 12개 음식료 기업의 2분기 매출액과 영업이익은 각각 전년 동기 대비 14.4%, 12.6% 증가했다"면서 "KT&G를 제외하면 매출액은 10.5%, 영업이익은 4.9% 증가해 매출 성장 대비 영업이익 개선폭이 기대에 미치지 못했다"고 말했다.

조 연구원은 "(음식료에서) 성장하는 품목은 제한적이고 소비자 트렌드는 빠르게 바뀌고 있어 이에 뒤쳐지지 않기 위한 기업들의 노력이 이어졌고, 이는 전반적인 비용 확대로 이어졌다"면서 "대부분의 기업들의 영업이익이 컨센서스를 하회하거나 전년 대비 감소한 이유는 비용 확대"라고 설명했다.

그 중 KT&G·롯데칠성·매일유업·신세계푸드 등은 컨세서스를 상회했다. 그는 이어 "롯데칠성은 주류 부문의 적자 축소와 음료 부문이 고성장이 이어지고 있고, 매일유업은 고수익 제품으로의 믹스 개선이 주요했다"고 평가했다.

업체별로 차이가 있으나 대부분 기업에 2분기는 비수기 시즌이라는 점과 업체들이 비용 효율화 필요성을 강하게 느끼고 있다는 점에서 하반기 수익성은 개선될 것으로 내다봤다.

그러면서 "오리온, 매일유업, 농심, 동원F&B, 롯데칠성 등 견조한 브랜드력을 확보하고 있음에도 주가가 과도하게 하락한 업체들에 관심 필요하고, 연말로 갈수록 KT&G, 하이트진로 등 배당 매력은 부각될 전망"이라고 강조했다.

bom224@newspim.com