[서울=뉴스핌] 김유림 기자 = 국내 임플란트 업계 1위 오스템임플란트가 올해 2분기 시장 컨센서스를 크게 하회한 실적을 내놓으면서 이익에 대한 눈높이를 낮춰야 한다는 분석이 나온다.

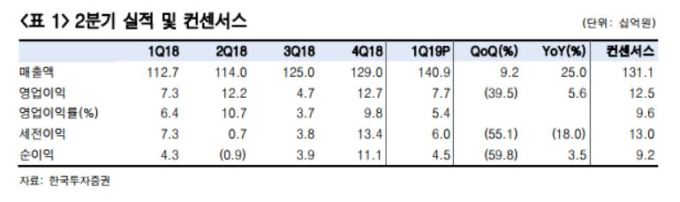

12일 진홍국 한국투자증권 연구원은 “올 2분기 오스템임플란트가 국내매출이 10%, 수출이 37% 증가하면서 전년보다 25% 늘어난 1410억원의 사상최대 분기매출을 기록했다”며 “반면 미국과 인도법인에서 발생한 대손충당금과 재고충당금 등 약 40억원의 일회성 비용이 발생하면서 영업이익은 전년보다 6% 증가한 77억원으로 컨센서스를 39% 하회했다”고 전했다.

이어 그는 “1분기 10%의 영업이익률을 달성하며 실적이 안정화돼 가는 것으로 보였으나 그동안 보여준 고질적인 어닝쇼크가 재현됐다”며 “영업이익이 부진하면서 지배주주순이익도 44억원으로 전년 대비 3.5% 증가에 그쳤다”고 분석했다.

2분기 어닝쇼크를 기록함에 따라 올해 오스템임플란트 이익에 대한 눈높이를 낮춰야 할 전망이다.

진 연구원은 “예상치 못한 비용발생이 재현되면서 실적에 대한 신뢰 하락이 우려된다. 2분기 부진한 실적을 반영, 2019년과 2020년 영업이익 전망치를 종전 대비 24%, 19% 하향한다”고 했다.

실적 전망치 하향을 반영해 오스템임플란트 목표주가를 7만8000원으로 15% 내렸다. 투자의견은 '매수'를 유지했다.

진 연구원은 “오스템임플란트는 여전히 견조한 매출 증가를 보여주며 국내 임플란트 1위 업체의 위엄을 보여줬다”며 “그러나 영업이익은 기대치를 하회했고 이익 규모 및 마진율은 상장 경쟁사 대비 부진했다. 1위 업체로서 이익 관리가 다소 아쉬운 2분기 실적이었다”고 평했다.

그는 이어 “어닝쇼크 재발로 이익에 대한 불안요소는 여전히 상존하고 있어 영업이익에 대해서는 눈높이를 다소 낮게 가져가야 할 것”이라며 “그러나 매출 볼륨이 지속적으로 확대됨에 따라 일회성 비용에 대한 내성을 갖춰 나가고 있으며, 결국 수익성도 개선될 것"이라고 내다봤다.

urim@newspim.com