카드, 저축은행 등도 DSR 관리지표, 대출 축소

[서울=뉴스핌] 김진호 기자 = 금융당국이 오는 6월부터 2금융권에도 DSR(총부채원리금상환비율) 관리지표를 전격 도입한다. 업권별 형평성 논란과 풍선효과 우려 등을 감안한 정책이란 설명이지만 대출을 죄는 이번 조치로 자칫 중·저신용자들이 사금융으로 몰릴 것이란 우려도 나온다.

|

금융위원회는 30일 손병두 부위원장 주재로 가계부채관리점검회의를 개최하고 '제2금융권 DSR 관리지표 도입방안'을 논의했다.

DSR은 모든 가계대출 원리금 상환액을 따지는 강도높은 규제다. 주택담보대출과 신용대출, 마이너스통장, 카드론, 할부금 등 모든 대출의 원리금 상환액을 연소득으로 나누는 방식으로 계산한다.

기존의 주택담보비율(LTV)과 총부채상환비율(DTI)보다 상환능력을 훨씬 더 꼼꼼하게 따져 개인의 대출 문턱이 높아지는 효과를 가져온다.

금융당국이 2금융권에 DSR 도입 방침을 정한 것은 다양한 유형의 대출이 취급되면서 상환능력 심사의 틀이 충분한 수준까지 갖춰지지 못한 것으로 판단했기 때문이다.

소득확인 없이 담보가치만을 토대로 대출을 취급하는 경우와 농·어업 종사차주 등의 소빅증빙이 용이하지 않아 소득이 과소추정되는 경우가 빈번한 것으로 분석됐다.

때문에 상호금융 DSR의 경우 비주택담보대출을 중심으로 261.7%, 저축은행(111.5%)은 유가증권담보대출과 스탁론을 중심으로 DSR이 높게 산출됐다.

이에 금융당국은 담보대출의 경우 소득증빙 절차 및 수단 등의 확충을 유도할 필요가 있다고 판단했다.

상환능력 심사관행을 확립을 유도하기 위해 적정 수준의 DSR 관리지표를 설정하기로 했다.

관리지표는 2금융권 업권과 차주의 특성을 고려해 금융접근성을 제약하지 않는 범위로 설정했다.

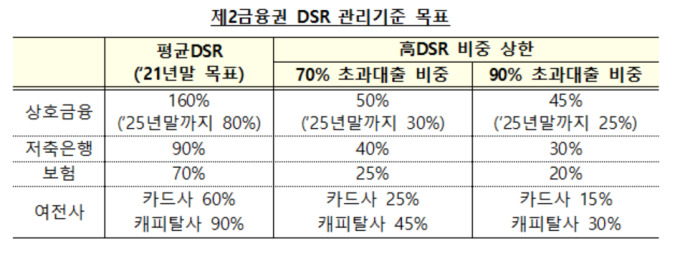

카드사(60%)→보험사(70%)→캐피탈사(90%)→저축은행(90%)→상호금융(160%) 순으로 차등 설정했다.

상호금융권의 경우 현재 DSR의 절대적 수준(261.7%)이 높은 만큼 충분한 시간을 갖고 점진적 하향안정화를 유도하기로 했다. 오는 2021년 말까지 160% 이내로 관리하도록 하고 이후 2025년까지 매년 20%포인트씩 단계적으로 추가 감축키로 했다.

고(高) DSR 관리기준의 경우 DSR 70% 초과대출 비중은 50%, DSR 90% 초과대출 비중은 45% 이내로 관리하도록 했다.

저축은행권의 경우 지방·특수은행보다 소폭 완화된 수준을 적용키로 했다. 2021년 말까지 90% 이내로 관리할 방침이다. 고 DSR 비중 역시 70% 초과의 경우 40%, 90% 초과의 경우 30% 이내로 정했다.

보험업권은 지방·특수은행보다 강화된 수준인 70% 이내로, 카드사는 60%, 캐피탈사는 90%로 관리된다.

당국은 관리 지표 시행 이후 업권별·대출 유형별 DSR 추이를 모니터링하며 관리강도의 수준이 적정한지, 예기치 못하게 애로를 겪는 차주들이 있는지 등을 면멸히 점검하고 필요시 관리 방식을 조정 및 보완할 방침이다.

손 부위원장은 "2금융권에 대한 DSR 도입으로 가계부채 전반에 걸쳐 상환능력 심사 체계를 완비하게 될 것으로 기대된다"며 "가계부채의 질적 건전성을 꾸준히 제고하기 위해선 DSR 도입을 기반으로 상환능력에 기반한 대출관행을 확립해야 한다"고 강조했다.

rplkim@newspim.com