하이트진로 2만150원 거래‥전일보다 2.81%↑

"매출 확대+하반기 투자 가능성", 목표가 '상향'

[서울=뉴스핌] 장봄이 기자= 주류 가격 인상에 주류 업체 주가가 뛰고 있다. 주류업계 매출 상승 전망에 힘이 실리면서 목표가도 상향 조정됐다.

26일 오후 1시 30분 기준 하이트진로는 2만150원에 거래되고 있다. 전일 종가인 1만9600원보다 550원(2.81%) 올랐다. 이날 최고가는 2만400원으로, 2만원을 웃돌고 있다. 하이트진로홀딩스은 전일보다 100원(1.11%) 오른 9130원이다.

무학도 전일 종가인 1만3900원보다 200원(1.44%) 올라 1만4100원에 거래 중이다. 이날 오전 1만4900원을 기록하기도 했다.

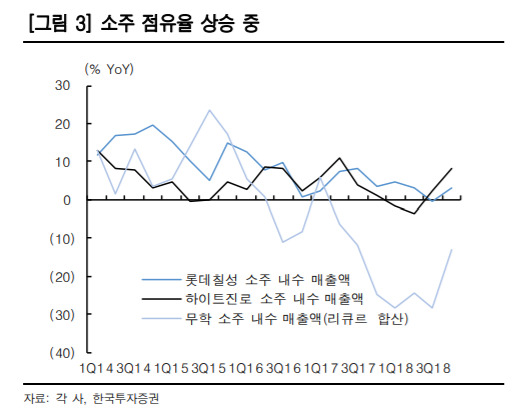

|

| [자료=한국투자증권] |

지난 24일 하이트진로는 오는 5월 1일부터 참이슬 후레쉬와 오리지널의 출고가격을 기존 1015.7원에서 1081.2원으로 65.5원 인상한다고 밝혔다. 소주 가격 인상은 지난 2015년 11월 이후 약 3년 반 만으로, 소비자 가격은 100원 안팎으로 인상될 것으로 보인다.

앞서 지난달 업계 1위인 오비맥주는 맥주 가격을 평균 5.3% 인상했다. 대표적으로 카스 병맥주의 경우 출고가 1147원에서 1203.2원으로 56.2원(4.9%) 정도 올랐다.

출고가 인상이 잇따르면서 주류업체 주가가 뛰었다. 매출 증대와 하반기 투자 기대감 등이 반영된 것으로 보인다. 하이트진로는 가격 인상을 발표한 24일 1만9600원으로 장을 마감했다. 전 거래일보다 1000원(5.38%) 증가한 것이다. 이날은 2만원을 넘어섰다. 롯데칠성도 24일 이후 주가가 170만원을 넘어서고 있다.

증권업계에선 하이트진로에 대해 투자의견 '매수'를 유지하면서 목표 주가를 상향했다. 유안타증권은 기존 목표주가 2만원에서 2만2000원으로 10% 올렸다. 박은정 연구원은 "가격 인상에 따른 외형 확대 효과는 2분기부터 본격화 할 것으로 보인다"면서 "시장 기대처럼 (주세법이) 종량제로 개편된다면 수입맥주의 가격 매력 우위가 야기한 경쟁심화 환경은 다소 개선될 것"이라고 설명했다.

장기적으로는 적자 축소와 매출 확대로 이어질 것이라는 전망이다. 백운목 미래에셋대우 연구원은 "하이트진로의 경우 출고가 인상으로 소주 매출액이 450~500억원 정도 증가할 것"이라며 "비용 부담을 고려하면 영업이익은 100~150억원 정도 증가할 것으로 보인다"고 판단했다.

백 연구원은 이어 "하이트진로가 소주 가격에 이어 하반기 맥주 가격을 인상할 가능성이 있다"며 "가격 인상이 가능한 맥주는 기존 하이트 등 라거맥주와 필라이트로 예상한다. 출고가를 5% 정도 인상하면 맥주에서 250~300억원 매출 증가가 가능한 상황"이라고 말했다. 하반기엔 인상 효과가 안정을 찾으면서 실적 모멘텀이 있을 것으로 기대했다.

소주 '처음처럼'을 생산하는 롯데칠성도 가격 인상 수혜를 입을 전망이다. 이경주 한국투자증권 연구원은 "가격 인상 시점이 늦으면 점유율이 상승해 장기 이익 증가 기반이 공고해지고, 가격 인상이 빠르면 그만큼 단기 기익이 빠르게 증가할 것"이라며 "소주는 제품 간 차별성이 크지 않아 가격 경쟁력이 때로 점유율 상승 기회가 된다"고 했다.

롯데칠성의 소주 매출액은 3300억원 정도로, 참이슬과 비슷하게 가격이 인상되면 연간 매출액은 200억원 정도 증가할 것으로 예상했다. 유진투자증권은 롯데칠성에 대해 목표주가 230만원을 제시했다. 하반기 원가 절감을 통한 수익성 개선과 최근 논의되는 수입맥주 주문자상표부착생산(OEM), 발포주 출시 등이 연내 시행되면 적자폭 축소는 더 빨라질 것으로 기대했다.

bom224@newspim.com