[서울=뉴스핌] 백진규 기자 = 한국기업평가(한기평)는 15일 하나에프앤아이 기업신용등급을 기존 'A-'로 유지하면서 등급전망을 '안정적'에서 '긍정적'으로 높였다.

한기평은 등급전망 상향 근거로 △NPL 투자 수익기반 안정화 △시장지배력 및 양호한 이익창출력 유지 △추가 유상증자로 자본적정성 우수 △하나금융그룹의 높은 지원가능성 등을 꼽았다.

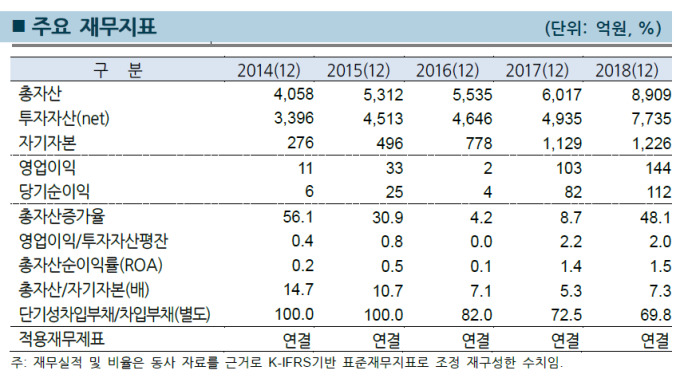

한기평은 하나에프앤아이가 비록 업계 후발주자이나, 그룹의 지원을 통해 자산규모를 빠르게 늘리며 수익기반을 확대했다고 평가했다. 하나에프앤아이는 2018년 말 NPL투자자산 규모 7735억원, 총자산 대비 비중 86.8%를 기록했다. 앞으로 NPL 투자수익 증대로 하나에프앤아이가 양호한 수익성을 유지할 것이라고 한기평은 전망했다.

하나에프앤아이는 2015년과 2017년 모두 500억원의 유상증자와 2016년 300억원어치 신종자본증권을 발행했다. 이에 2014년 말 14.7배였던 총자산/자기자본 배율은 2018년 말 7.3배로 낮아졌다. 또한 올해 3월 500억원 규모의 주주배정 유상증자를 결정해 오는 5월 10일 증자대금이 납입될 예정이다.

이에 김경무 한기평 평가전문위원은 "추가 유상증자로 총자산/자기자본 배율이 6.5배까지 낮아질 것"이라며 "이는 상위 3개사 평균 6.7배보다 낮은 수준"이라고 설명했다.

하나금융그룹의 지원가능성도 높다. 김경무 전문위원은 "그룹 지원능력, 그룹 내 중요도와 통합도, 유상증자 이력 등을 감안하면 지원가능성은 안정적이다"라고 분석했다.

한기평은 앞으로 하나에프앤아이의 자본적정성, NPL자산 회수율, 레버리지배율 등을 모니터링해 신용등급에 반영할 계획이라고 밝혔다.

bjgchina@newspim.com