판매 쉽고 유지율 높은 저축성보험 판매 저조 영향

[서울=뉴스핌] 김승동 기자 = 보험설계사의 정착률과 유지율이 지난 3년 동안 지속적으로 낮아졌다. 특히 생명보험사들의 감소세가 뚜렷했다. 이는 새국제회계기준(IFRS17) 도입 영향으로, 판매가 쉽고 유지율이 높은 저축성보험 판매가 힘들어진 영향으로 풀이된다.

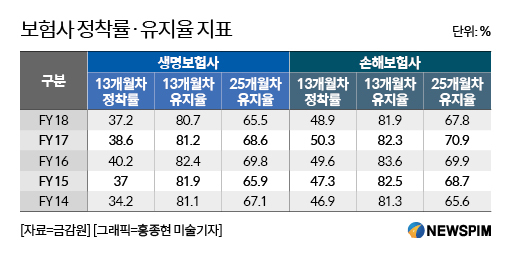

12일 금융당국 및 보험업계에 다르면 생보사의 13개월차 정착률, 13·25개월차 유지율은 지난 2016년 이후 지속 감소했다. 손보사는 2016년 대비 2017년에 잠시 올랐지만 지난해 다시 하락 반전됐다.

|

13개월차 정착률은 보험설계사 입문 후 1년 이상 같은 회사에 다니고 있는 설계사 비율을 뜻한다. 이 수치가 높을수록 소득 등의 안정으로 설계사 이탈이 없다는 것을 의미한다. 13·25개월차 유지율은 가입 후 13·25개월째까지 유지되고 있는 보험 비율을 뜻한다. 높을수록 불완전판매가 없다는 의미다.

세부적으로 생보사의 정착률, 13·25개월 유지율은 △'16년 40.2%, 82.4%, 69.8% △'17년 38.6%, 81.2%, 68.6% △'18년 37.2%, 80.7%, 65.5%를 보였다. 즉, 정착률은 3년만에 3.0%p 줄었으며, 13·25개월차 유지율은 각각 1.7%p, 4.3%p 감소한 수치다.

손보사의 정착률, 13·25개월 유지율은 △'16년 49.6%, 83.6%, 69.9% △'17년 50.3%, 82.3%, 70.9% △'18년 48.9%, 81.9%, 67.85%를 기록했다. 손보사 역시 3년간 정착률은 0.7%p 줄었으며, 13·25개월차 유지율은 각각 1.7%p, 2.1%p 감소했다.

2016년부터 정착률·유지율 수치가 감소하는 것은 IFRS17 영향이라는 게 업계의 분석이다. 회계제도 변화와 저금리 등으로 저축성보험 판매가 힘들어졌다. 이에 설계사 소득이 감소해 정착률이 줄었다는 분석이다.

또 저축성보험은 보장성보험 대비 유지율이 높다. 저축성보험 계약이 줄어들자 유지율 지표도 점차 하락하고 있다. 특히 저축성보험을 상대적으로 많이 팔아왔던 생명보험사에서 이처럼 정착률·유지율 지표가 크게 떨어졌다.

보험업계 관계자는 “상대적으로 유지율이 높은 저축성보험 판매가 힘들어진 동시에 불경기로 기존 보험을 해지하는 사람은 증가해 설계사 정착률이 감소하고 있다”며 “게다가 최근 저해지·무해지 상품으로 같은 보장에 보험료를 줄이는 ‘보험리모델링’이 활성화 된 것도 유지율이 낮아지는 요인”이라고 설명했다.

0I087094891@newspim.com