"유상증자 주목적은 두산건설 유상증자 참여 자금 마련"

"단기 주가 낙폭 피하고, 수주·수익성 개선 확인하며 접근해야"

[서울=뉴스핌] 김형락 기자 = DB금융투자는 대규모 유상증자로 두산중공업 주가가 단기 하락할 것이라고 전망했다. 단기 주가 희석요인은 피하고, 점진적으로 수주와 수익성이 개선되는 것을 확인하며 접근할 것을 권고했다.

|

김홍균 DB금융투자 연구원은 22일 "전날 발표한 두산중공업 유상증자 결정의 주목적은 두산건설 유상증자 참여에 필요한 자금 마련으로 이는 기존 주주들에게 부정적"이라며 "대차잔고와 유상증자 희석요인을 감안하면 단기 주가 낙폭은 불가피하다"고 말했다.

유상증자 반영해 목표주가를 기존 12800원에서 8200원으로 낮췄다.

현대중공업과 삼성중공업은 2017년말 유상증자 공시 당시 주가가 각각 28.8%, 28.9% 하락했다.

다만 두산중공업 주가는 단기 폭락 이후 안정화할 것으로 내다봤다. 김 연구원은 "두산중공업은 지난 13일 공시를 통해 재무구조개선을 위해 유상증자 등을 검토 중이라고 밝혀 이미 유상증자 우려가 일부 주가에 반영됐다"며 "두산건설 추가 지원과 유상증자 이슈는 단기 부정적 요인이나, 발전분야 업황은 중기적으로 점진적인 개선 움직임을 보이고 있다"고 전했다.

단기 주가 낙폭은 피하고, 수주와 수익성 개선을 확인하면서 접근할 것을 권고했다.

김 연구원은 "보통주 신주발행은 주관사 총액인수조건인 점도 참고해야 한다"며 "목표로 하는 유상증자와 자산매각이 성공하면 중기적인 기간 내에는 재무건전성 이슈가 불거지지는 않을 것"이라고 덧붙였다.

|

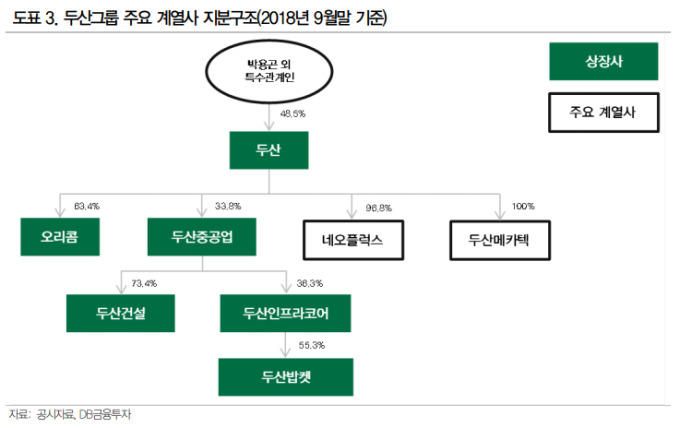

두산그룹은 두산중공업을 중심으로 다수 계열사를 지배하는 구조다. 두산중공업은 대주주 일가가 지배하는 ㈜두산이 33.8% 지분을 가지고 있다. 두산중공업은 두산건설 보통주와 우선주 합산해 총 73.4%의 지분을 보유중이다.

이번 유상증자 배경엔 올해 만기도래 하는 차입금이 있다. 두산중공업은 올해 만기도래 차입금이 별도와 해외 발전 자회사를 합산하면 약 3조2000억원으로 높은 수준이다. 두산건설도 작년말기준 차입금 8551억원 중 올해 6405억원이 만기도래한다.

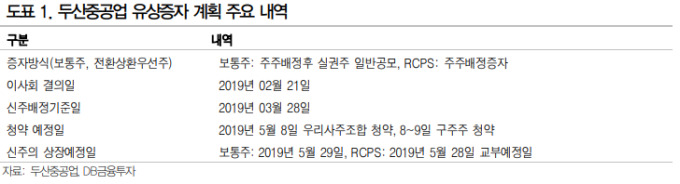

두산중공업은 전날 장마감 이후 오는 5월 29일 신주 상장예정 일정으로 최대 6084억원 규모 유상증자 계획을 공시했다. 두산건설 유상증자에 참여해 3000억원을 지원하고, 운영자금을 확보하기 위해서다. 보통주 기준 증자 전 발행주식총수의 72.6% 수준인 8500만주를 신규 발행한다. 주주배정 후 실권주 일반공모 방식으로 유상증자를 추진할 계획이다. 전환상환우선주도 증자 전 발행주식총수의 72.6%로 유상증자를 공시했다.

rock@newspim.com