AI 핵심 요약

beta- 국세청이 09일 2026년부터 4년간 고배당기업 배당소득에 분리과세를 한시 도입했다.

- 금융소득 2000만원 이하 시 14% 세율, 초과 시 14~30% 세율로 종합과세 대신 적용한다.

- 2027년 5월부터 2030년 5월 신고까지 혜택 주며, 신청서 제출과 홈택스 지원으로 안내한다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

종합소득세 신고시 분리과세 신청해야

[세종=뉴스핌] 최영수 선임기자 = 올해부터 4년간 한시적으로 '고배당 분리과세'가 적용된다. 배당과 함께 세제혜택까지 '1석2조'의 혜택을 누릴 수 있어 주목된다.

9일 국세청(청장 임광현)에 따르면, 2026년부터 고배당기업 주식 배당소득에 대한 과세특례(고배당 분리과세) 제도가 도입된다.

◆ 분리과세 신청하면 14% 세율 적용

고배당 분리과세 세금혜택은 2027년 5월(2026년에 지급받은 배당) 종합소득세 신고부터 2030년 5월(2029년에 지급받은 배당) 신고까지 한시적으로 운영된다. 투자자 입장에서는 배당을 늘리고 세제혜택까지 누릴 수 있는 '1석 2조의' 기회로 평가된다.

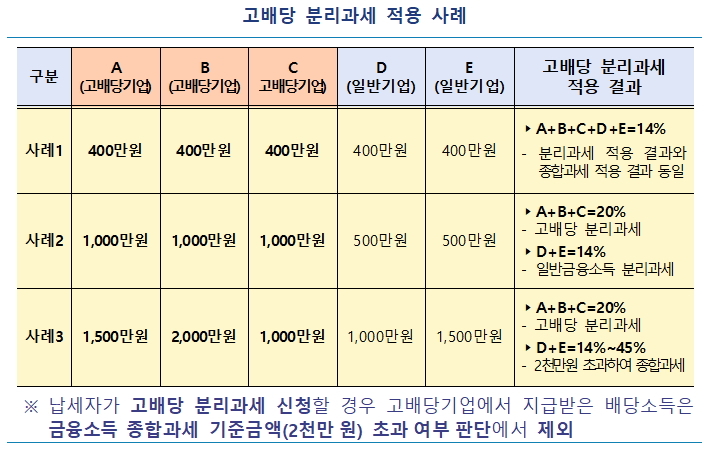

투자자가 주식시장에 투자하고 받은 배당소득이 이자소득과 합산해 연간 2000만원 이하인 경우에는 이듬해 종합소득세 신고시 14% 세율로 분리과세가 적용된다. 2000만원을 초과하면 근로소득 등 타 소득과 합산해 6%~45% 세율(지방세 별도)로 종합과세가 적용된다.

정부는 이런 종합과세 부담을 완화하기 위해 투자자가 고배당기업에 투자하고 2026년 1월 1일 이후 지급받은 배당소득은 이자소득과 합산한 금융소득이 2000만원을 넘더라도 이듬해 종합소득세 신고시 다른 소득과 합산하지 않고 14%~30%(지방세 별도) 수준의 낮은 세율이 적용되어 세 부담을 크게 줄일 수 있다.

고배당기업이 매년 정기주주총회에서 이익배당을 결의한 날의 다음 날까지 고배당기업 해당 여부를 한국거래소 상장공시시스템(KIND)에 공시하기 때문에 투자자는 본인이 투자한 기업이 고배당기업인지 쉽게 확인할 수 있다.

하지만 고배당 분리과세는 자동으로 적용되는 제도가 아니므로 납세자는 소득상황을 고려해 종합과세와 분리과세 중 유리한 방식을 선택할 수 있다.

고배당기업에서 받은 배당소득에 대해 분리과세 적용을 받고자 하는 납세자는 종합소득세 신고 시 분리과세 신청서를 반드시 제출해야만 분리과세 적용을 받을 수 있으므로 놓치지 말아야 한다.

◆ 세제혜택 2027년 적용…2030년 종료

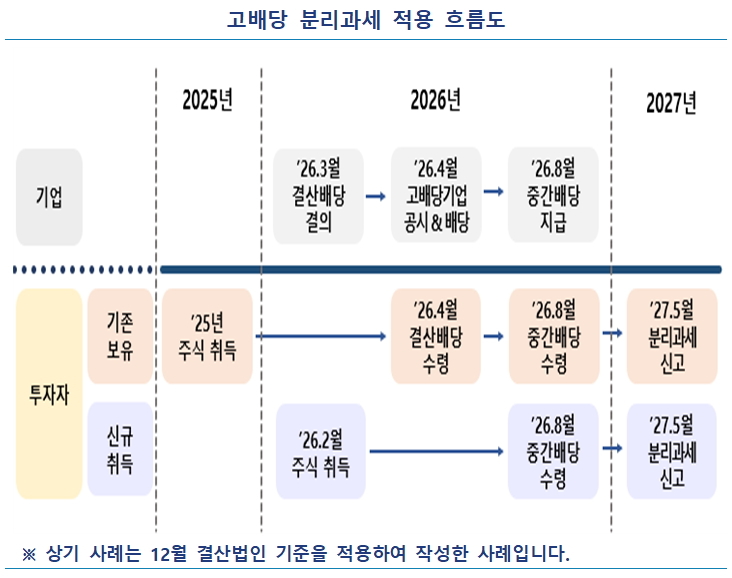

고배당 분리과세 혜택은 2026년에 지급받은 배당소득을 신고하는 2027년 5월 종합소득세 신고부터 2029년에 지급받은 배당소득을 신고하는 2030년 5월 종합소득세 신고까지 한시적으로 적용된다.

예를 들어, 고배당기업 주식을 2025년 이전부터 보유한 주주는 물론 2026년에 신규로 취득한 주주도 2026년에 지급받은 배당소득이 있다면 2027년 5월 종합소득세 신고 시 세금혜택을 받을 수 있다.

국세청은 납세자들이 새로 도입된 제도를 알지 못해 세금혜택을 놓치는 일이 없도록 철저히 준비할 계획이다.

한국거래소 등 유관기관과 긴밀히 협력하여 자료를 구축하고, 종합소득세 신고 시 고배당 분리과세 신청 대상임을 고지할 예정이다.

2026년 중에 고배당 분리과세 신고를 위한 별도의 홈택스 신고화면을 개발하고 고배당기업에서 받은 배당내역을 신고도움자료로 제공해 납세자가 혼란 없이 신고할 수 있도록 지원할 계획이다.

향후 종합과세와 분리과세 세액 비교를 위한 모의계산 시스템도 개발해 납세자의 세 부담 완화에 도움이 될 수 있도록 하고 있다.

아울러, 고배당 분리과세 신청서 서식이 확정되는 대로 국세청 홈페이지를 통해 공지하고, 종합소득세 신고 안내 시에도 유튜브 등 다양한 채널을 통해 새로운 제도를 안내할 방침이다.

국세청 관계자는 "국민의 주식투자가 기업 성장의 동력이 되고, 그 결과 배당으로 환원되어 국민의 건전한 자산 형성으로 이어질 수 있도록 노력하겠다"고 밝혔다.

dream@newspim.com