[서울=뉴스핌] 김형락 기자 = SK증권은 연초에 제약·바이오 섹터를 주목해야 한다고 밝혔다. 기술 수출과 연구·개발(R&D) 결실이 기대되기 때문이다.

이달미 SK증권 연구원은 16일 "JP모건 헬스케어 컨퍼런스가 제약·바이오 섹터 R&D 모멘텀을 부각할 것"이라며 "올해 R&D 성패가 제약·바이오 주가 방향을 결정할 것"이라고 전망했다.

대웅제약과 한미약품을 최선호주로 꼽았다. 차선호주로는 유한양행을 선정했다.

JP모건 헬스케어 컨퍼런스 이후 기술수출·투자유치에 주목해야 한다고 조언했다. 작년 JP모건 컨퍼런스 이후 동아에스티와 유한양행이 기술수출에 성공했다. 올해 행사에서는 유한양행이 길리어드와 총 마일스톤 8800억원, 계약금 170억원 규모의 NASH 치료제 기술수출 계약을 체결했다.

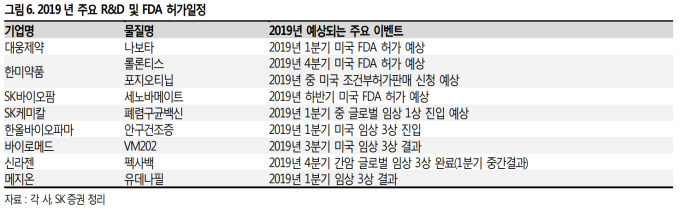

올해 R&D 결과도 기대요소다. 이 연구원은 "다음달 대웅제약의 나보타 미국 FDA 허가 승인, 올 4분기 한미약품의 호중구감소증 치료제 롤론티스의 시판허가를 예상한다"며 "한미약품의 포지오티닙은 혁신치료제 지정에 실패했지만 올해 중으로 조건부허가 신청에 들어갈 예정"이라고 설명했다. SK바이오팜의 뇌전증 치료제 세노바메이트는 4분기 중 시판승인을 예상했다.

커버리지 업체 10개사의 지난 4분기 실적은 지난해 같은 기간보다 역성장세 보일 것으로 내다봤다. 작년 4분기 매출액은 전년대비 2.9% 증가한 2조2662억원, 영업이익은 30.2% 감소한 2250억원으로 전망했다. 이 연구원은 "R&D 비용 및 인건비 집행, 바이오시밀러의 경쟁심화와 단가인하 영향"이라며 "실적보다 R&D 결과에 주목해야 한다"고 강조했다.

|

rock@newspim.com