[서울=뉴스핌] 김지완 기자 = 한국신용평가(이하 한신평)은 31일 에스와이패널의 무보증 신주인수권부사채 신용등급을 'BB+/안정적'으로 신규 평가했다고 밝혔다.

에스와이패널 신용등급 평가 근거로 △국내 조립식 샌드위치패널 시장에서의 양호한 사업기반 △제품 다각화에 따른 외형 성장 △영업현금창출력 대비 높은 재무부담 등을 제시했다.

|

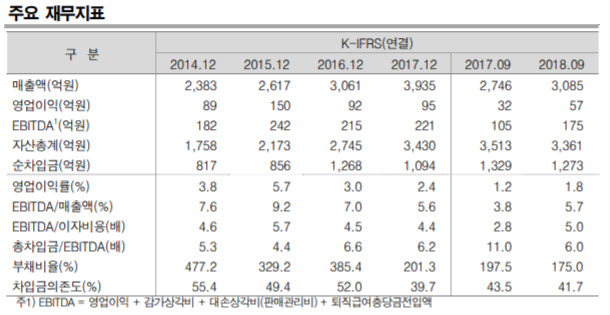

최원영 한신평 애널리스트는 "에스와이패널은 국내 조립식 샌드위치패널 시장에서 양호한 사업기반을 구축하고 있다"며 "경쟁강도가 높은 조립식 샌드위치패널 시장에서 전국적으로 분포한 생산기지 기반의 접근성과 가격경쟁력을 바탕으로 양호한 사업지위(2017년 국내 시장 점유율 18.1%)를 유지하고 있다"고 평가했다.

다만 수익성 저하는 향후 풀어야 할 숙제로 판단했다.

최 애널리스트는 "주력 제품군인 조립식 샌드위치패널 시장에서 연간 2000억원 수준의 안정적인 매출을 시현하고 있다"며 "우레탄 단열재, 데크플레이트 등 신규 제품의 실적 호조로 외형이 성장하고 있다"고 설명했다.

에스와이패널의 연결기준 매출액은 지난 2013년 1911억원에서 지난해 3935억원으로 늘어났다. 하지만 이 기간 '판관비 인건비/매출액'은 1.5%에서 3.6%으로 증가해 수익성이 악화됐다.

재무부담도 지적받았다.

원종현 한신평 실장은 "에스와이패널은 제품 포트폴리오 다변화와 해외 진출을 위한 투자가 증가하며 재무부담이 확대됐다"고 지적했다.

에스와이패널 순차입금은 지난 2013년말 595억원에서 지난 9월말 1273억원으로 증가했다.

|

swiss2pac@newspim.com