[서울=뉴스핌] 김선미 기자 = 이번 주 미국 연방공개시장위원회(FOMC) 정례회의를 앞둔 가운데, 증시가 최근처럼 부진한 양상을 보일 때 연방준비제도(‘연준’)가 금리인상을 단행한 경우가 극히 드물다고 블룸버그 통신이 18일(현지시간) 보도했다.

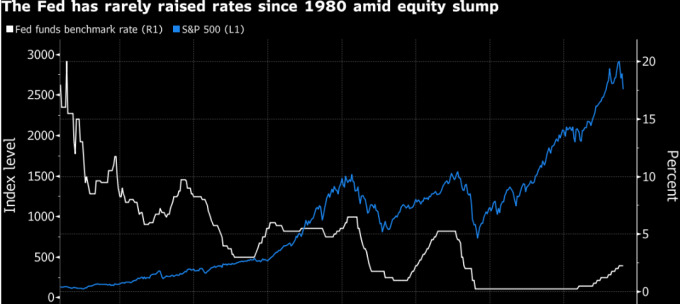

오는 18~19일 FOMC 회의에서 연준이 예상대로 금리인상을 단행하면, 금융시장 상황이 이처럼 악화된 상황에서도 금리인상을 강행한 1994년 이후 첫 번째 사례로 남게 된다. 현재 미국 S&P500 지수는 3개월, 6개월, 12개월 기준으로 모두 하락한 상태로, 1980년 이후 단행된 76번의 금리인상 중 이러한 상황에서도 연준이 금리인상을 강행한 것은 단 두 번뿐이다.

연준의 딜레마는 금융시장 상황과 경제 상황이 다르다는 데 있다. S&P500 지수에 포함된 종목들 중 절반이 약세장에 접어들었고 은행주와 운송주가 매일같이 하락하고 있는 반면, 주요 경제지표들은 긴축을 계속해도 좋다는 신호를 보내고 있다.

이 때문에 연준이 금융이나 시장 안정에 대해 어떠한 발언을 내놓는지가 최대 관심사가 되고 있다. 연준이 최근 시장 변동성을 얼마나 심각하다고 판단하는지, 그리고 이러한 판단을 내년 정책 결정에 어떻게 반영할 지에 대한 단서가 될 수 있기 때문이다.

데이비드 로젠버그 글루스킨셰프 수석 이코노미스트는 “연준은 상당히 까다로운 딜레마에 직면했다. 금융시장은 ‘더이상 긴축은 안돼!’라고 소리치고 있는 한편, 경제지표는 추가 긴축이 바람직하다고 속삭이고 있다”고 말했다.

연준의 정책결정에 시장 상황이 얼마나 영향을 미치느냐에 대해서는 논란의 여지가 있지만, 과거 사례들을 보면 분명 영향을 미치고 있음을 알 수 있다. 1980년 이후 금리인상은 항상 증시가 활황을 보일 때 이뤄졌다. 평균적으로 긴축 시기에 S&P500 지수는 3, 6, 12개월 기준으로 각각 4.1%, 6.9%, 11% 올랐다. 단 한 번 1970년대에 인플레이션이 7%로 올랐을 때에만 연준이 증시 급락을 무시하고 금리인상을 단행했다.

연준은 이 달 초 발표한 보고서에서 금융안정 우려가 크지 않다며 오히려 부동산, 회사채, 레버리지론 등을 잠재적 리스크로 꼽았으나, 미국 증시에서 시가총액이 3조달러나 증발한 만큼 여기저기서 긴축을 중단해야 한다는 목소리가 커지고 있다. 경제지표가 반영하지 못하는 경제 현실을 증시가 반영할 수 있다는 관측에서다.

시장 전문가들은 미국 경제가 미·중 무역전쟁, 영국의 유럽연합(EU) 탈퇴, 세계 경제성장세 둔화 등으로 위협받고 있는 상황에서 금리를 여덟 번이나 올렸으면 충분하다고 평가하고 있다.

시장 상황에 굴복해 연준이 금리인상을 보류한 최근 사례도 있다. S&P500 지수가 4년 만에 가장 가파르게 하락한 지 2개월 만인 2015년 12월 재닛 옐런 연준 의장이 첫 금리인상을 단행하자 증시가 10% 급락하는 것으로 반응했고, 결국 옐런 전 의장은 추가 금리인상을 1년 간 보류했다.

최근 증시 하강 기조가 연준의 관심을 끌고 있다는 신호도 나오고 있다. 비앙코리서치에 따르면, 의사록이나 연설 등에서 연준 관계자들이 내놓은 발언 중 ‘금융 안정’이 차지하는 비중이 5.7%로 연중 최고 수준으로 늘어난 반면, 인플레이션이나 실업률에 대한 언급은 줄었다.

지난 10월 발언으로 S&P500 지수가 7년 만에 최악의 한 달을 기록하자, 지난달 제롬 파월 연준 의장은 공격적 기조를 다소 순화했다.

하지만 아직 연준이 긴축을 포기할 만큼 증시가 피를 충분히 흘리지 않았을 수 있다고 뱅크오브아메리카는 진단했다. 지난 2월 증시 급락 이후에도 파월 의장이 추가 금리인상을 단행한 것으로 보아 옐런 전 의장보다 금융시장에 대해 우려하는 측면이 약하다는 것이다.

gong@newspim.com