박 정부 때 미르·K재단 773억 강제성 모금

미소금융·대중기업상생기금도 민간 자본금

하태경 "기업이 자발적으로 하게 내버려둬야"

[세종=뉴스핌] 김홍군 최온정 기자 = 2016년 12월 6일 오전 서울 여의도 국회의사당 본관. 이재용 삼성전자 부회장, 정몽구 현대차그룹 회장, 최태원 SK그룹 회장, 고(故) 구본무 LG그룹 회장, 신동빈 롯데그룹 회장, 김승연 한화그룹 회장, 조양호 한진그룹 회장, 손경식 CJ그룹 회장, 허창수 GS그룹 회장(당시 전경련 회장) 등 대기업 총수들이 한 자리에 모였다.

최순실 국정농단의 핵심인 미르-K스포츠재단에 기금을 냈다는 이유로 ‘최순실 게이트 청문회’에 증인으로 불려 나온 것이다.

최순실 게이트에 엮인 18개 대기업들은 당시 미르K스포츠재단에 773억원을 출연했다. 삼성 204억원, 현대차128억원, SK 111억원, LG 78억원, 포스코 49억원, 롯데 45억원, GS 42억원, 한화 25억원, KT 18억원, LS 15억원, CJ 13억원, 두산11억원, 한진 10억원, 금호아시아나7억원, 대림 6억원, 신세계 5억원, 부영3억원, 아모레퍼시픽 3억원 등이다.

TV로 생중계된 청문회에서 대기업 총수들의 표정은 그 어느 때보다 어두웠다. 총수들은 기금 출연이 청와대의 요청에 따른 것이고, 댓가성은 없었다고 항변했지만 청문회 스타를 꿈꾸는 의원들은 이를 인정하지 않았다.

◇돈 냈다 빰 맞은 총수들..정권은 몰락

정부가 요청한 재단에 ‘돈 내고 뺨 맞은’ 총수들의 청문회 출석은 서막에 불과했다. 이재용 부회장과 신동빈 회장은 이어진 특검에 불려나가 밤샘 조사를 받고 재판에 넘겨졌다.

1심에서 실형이 선고된 이 부회장과 신 회장은 항소심에서 집행유예로 풀려나 경영에 복귀했지만, 기업 이미지 손상과 경영 차질 등 기금 출연으로 인한 출혈은 상상을 초월했다는 평가다.

재계 관계자는 “정부가 팔을 비트는데 버틸 수 있는 기업은 우리나라에 단 한곳도 없다”며 “돈 내고 빰 맞은 것치고는 강도가 너무 쎘다”고 말했다.

총수들이 기금 출연의 톡톡한 대가를 치르는 사이 출연을 강요한 정권은 아예 사라져 버렸다. 국정농단의 핵심인 최순실씨를 대변해 기금 모금에 나섰던 박근혜 전 대통령은 지난해 3월10일 탄핵돼 ‘헌정 사상 최초의 파면 대통령’이라는 불명을 안았다.

미르-K스포츠재단이 대기업으로 거둬들인 기금 대부분이 뇌물로 인정돼 박 전 대통령은 1심과 항소심에서 각각 징역 25년을 선고받고, 서울구치소에 수감중이다.

|

◇제2의 미르-K스포츠?...농어촌상생기금 논란

형식은 다르지만 최순실 국정농단의 수혜로 탄생한 문재인 정부에서도 기업 옥죄기 논란이 뜨거워지고 있다.

국회 농림축산식품해양수산위원회와 정부는 지난달 15일 국회 식당에서 'FTA 이행에 따른 농어촌과 민간기업의 상생발전을 위한 간담회'를 열었다.

이 자리에는 삼성전자, 현대자동차, SK그룹, LG전자, 롯데지주, 포스코, GS홈쇼핑, 한화, 현대중공업, 신세계, KT, 두산, 한진, CJ제일제당, LS 등 15개 기업에서 대외업무를 담당하는 고위임원들이 참석했다.

한국무역협회, 대한상공회의소, 전국경제인연합회, 중소기업중앙회, 전국은행연합회 등 5개 경제단체 관계자들도 자리를 같이했다.

재계와 경제단체 인사들이 대거 동원된 이날 간담회는 농어촌상생협력기금 출연을 독려하는 자리였다.

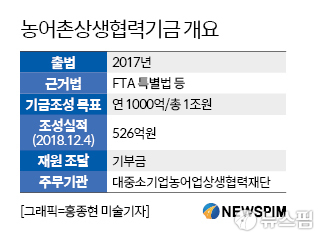

지난해 4월 출범한 농어촌상생협력기금은 자유무역협정(FTA)으로 피해를 입은 농어촌을 지원하기 위해 매년 1000억원씩 총 1조원을 조성해 쓰기로 한 게 발단이다.

기금은 전액 기업으로부터 출연을 받아 조성되며, 기금의 조성 및 운용은 중소벤처기업부 산하인 대중소기업·농어업협력재단이 맡아서 한다. 4일 현재 47개 기업 및 기관에서 526억2389만원(협약 기준)을 출연했다.

포문은 황주홍 농림축산위 위원장이 열었다. 그는 “정부가 자유무역협정 체결에 따른 농어업인 등의 지원에 관한 특별법을 사실상 사문화하고 법 이행을 소홀하게 해왔다”며 “(농어촌상생기금)출연으로 이미지 제고 등 기업에 긍정적인 기여를 할 것”이라고 말했다.

정부에 농어촌상생기금 조성 실적 부진에 대한 책임을 묻는 한편, 기업에는 기금 출연에 적극 나서줄 것을 요청한 것이다.

관련 부처 장관들도 힘을 보탰다. 이개호 농림축산식품부 장관은 “이 제도가 기업들의 자발적 참여 하에 기쁜 마음으로 이행이 될 수 있기를 희망한다"고 했고, 김영춘 해양수산부장관 역시 "상생기금 마련에 참여해주면 정말 감사하겠다"고 말했다.

정치권과 정부의 압박에 기업들은 불편한 기색이 역력하다. 간담회에 참석한 대기업 고위 관계자는 “정부가 부르는 것 자체가 부담인데, 그 자리에서 국회의원과 장관들이 돈을 내라고 대놓고 압박한 셈이 됐다”고 말했다.

|

정치권이나 정부 권력이 자신들의 필요에 의해 기업에 손에 내미는 것은 어제 오늘의 일이 아니다. 현재 운영되고 있는 미소금융재단(현 서민금융진흥원)과 대중소기업상생협력 기금 역시 기업의 돈으로 만들어진 대표적인 사례다.

2008년 이명박 정부 때 출범한 미소금융재단은 신용도가 낮은 서민들을 지원하기 위한 공익재단이다. 170개에 달하는 기업과 은행들이 자체 자금으로 지역법인을 설립해 저소득층과 자영업자 등 신용도가 낮은 서민들에게 대출 서비스 등을 제공하고 있다.

대중소기업상생협력기금은 노무현 정부 때인 2011년 출범했다. 올 10월 말 현재 186개 기업이 약 9100억원을 출연했다.

최순실 게이트 청문회에서 활약했던 하태경 바른미래당 의원은 “대가가 있든 없든 정부가 자꾸 어디 돈 내라고 하는 것은 불편하다”며 “기업이 자발적으로 하게 내버려 둬야 한다”고 지적했다.

정부가 운영하는 기금을 총괄하는 기획재정부 관계자도 “취지가 좋더라도 정부가 하는 일에 민간의 자금의 동원하는 일은 최소화해야 한다”며 “기금이 많아지면 수입과 지출 등에서 비리가 불거질 소지도 높아지게 된다”고 말했다.

kiluk@newspim.com