전환시 규제이슈 탈피, 사업별 ‘선택과집중’ 가능

SK하이닉스 기업가치도 제고, 6조원 자금 ‘변수’

[서울=뉴스핌] 정광연 기자 = ‘선택과집중’을 통한 신사업 강화와 SK하이닉스 가치 제고 등을 위한 SK텔레콤(사장 박정호)의 중간지주사 전환 시나리오가 다시 한번 수면위로 떠올랐다. 6조원에 달하는 재원 확보가 변수로 꼽히는 가운데 ‘빅딜’ 전문가인 박정호 사장이 CEO를 맡고 있는 지금이 시기적으로는 가장 무난하다는 분석이다.

SK텔레콤은 “중간지주사 전환에 대해 확인 가능한 내용은 없다”며 “기업 및 주주가치 제고를 위해 모든 방안을 검토한다는 게 기본 입장”이라고 31일 밝혔다.

◆종합 ICT 기업으로 성장, 신사업 역량 집중

|

그동안 여러차례 거론됐던 SK텔레콤의 중간지주사 전환이 최근 다시 주목받는 이유는 박 사장 취임 이후 SK그룹 전체의 정보통신기술(ICT) 신사업 핵심 계열사로 발돋움한 SK텔레콤의 현황과 맞닿아 있다.

SK텔레콤 3분기 무선사업 매출은 2조4850억원으로 전분기 대비 8.5% 감소했고 가입자당매출(ARPU)도 8.8% 줄어든 3만2027원에 그쳤다. 반면 전략적으로 집중하고 있는 신사업인 미디어 매출은 3228억원으로 26.3% 증가했다.

여기에 차세대 먹거리 사업으로 꼽히는 동영상 서비스 ‘옥수수’의 가입자가 16.6% 늘어난 936만명을 달성했으며 월순방문자수도 29.4% 증가한 700만명에 달한다. SK텔레콤은 옥수수 동남아 진출을 준비하는 등 글로벌 시장 공략에서 속도를 낸다는 방침이다.

7000억원을 투자해 국내 물리보안 2위 기업 ADT캡스를 인수하며 보안 사업을 키우고 있다는 점도 눈여겨 볼 필요가 있다. SK텔레콤은 캡스 인수 이후 SK 자회사이자 국내 정보보안 1위 기업인 SK인포섹을 자회사로 편입, 그룹 차원의 보안사업을 일원화시켰다.

이처럼 기존 유무선통신사업에서 미디어, 커머스, 동영상 플랫폼, 보안 등으로 사업을 다각화하면서 SK텔레콤 내부에서도 중간지주사 전화에 따른 사업별 분리로 기업 역량을 집중해야 한다는 주장이 나오고 있다.

SK텔레콤 직원은 “이미 각 사업별로 프로젝트 팀을 구성하거나 전담팀을 만들어 이른바 ‘선택과집중’을 하는 사례가 적지 않다”며 “규제사업인 통신에 얽매여 운신의 폭이 좁아진 상황을 감안하면 중간지주사 전환을 통해 더 큰 기회를 노리는 것이 유리하다는 분위기가 짙다”고 설명했다.

◆SK하이닉스 가치 제고, 6조원 자금 및 CEO 리더십 관건

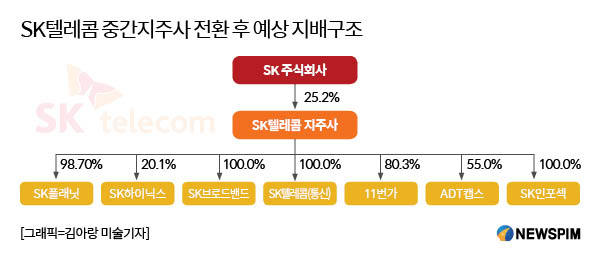

SK텔레콤의 중간지주사 시나리오는 물적분할을 통해 투자지주사와 통신사로 분할한 뒤 투자지주사밑에 기존 SK하이닉스, SK브로드밴드, ADT캡스, 11번가 등과 함께 통신전문자회사를 두는 방식이 유력하다.

이 경우 SK하이닉스 기업 가치 제고라는 추가 효과도 누릴 수 있다.

SK텔레콤은 SK하이닉스 지분을 20.7% 보유, 자회사로 두고 있지만 3분기 실적은 SK텔레콤이 매출 4조1864억원, 영업이익 3041억원이며 SK하이닉스는 매출 11조4168억원 영업이익 6조4724억원이다.

매출은 3배, 영업이익은 20배 이상 차이가 난다. 성장세 역시 SK텔레콤은 전년동기 대비 영업이익이 22.5% 감소했지만 SK하이닉스는 16.1% 증가한 역대 분기 최대 실적이다.

반면 30일 종가 기준 양사의 주가는 SK텔레콤 26만9000원, SK하이닉스 6만8200원. 어떤식으로든 SK하이닉스 재평가가 시급한 상황인데, SK텔레콤이 중간지주사로 전환할 경우 이런 문제가 상당부분 해소될 수 있다는 분석이다.

관건은 자금이다.

지난 8월 정부가 입법예고한 공정거래법 개정안이 국회를 통과하면 상장 자회사 의무보유지분 규정은 현행 20%에서 30%로 늘어난다. SK텔레콤이 중간지주사로 전환해 SK하이닉스를 자회사로 두기 위해서는 10%p 가량의 추가 지분 확보가 필요하다. 현 주가를 기준으로 하면 6조원에 달하는 규모다.

기업별 최소 10조원 이상이 필요한 것으로 보이는 5G 투자가 이미 시작된 상황에서 추가적인 투자재원을 확보하는 게 쉽지는 않다는 게 업계 전망이다.

자금 확보가 쉽지는 않지만 시기적으로는 지금이 중간지주사 전환 적기라는 게 전문가들의 입장이다. 정부의 대기업 지배구조 규제가 갈수록 더해지는 상황에서 빠른 결정이 필요하기 때문이다.

여기에 하이닉스 및 도시바 인수 등 그룹차원의 ‘빅딜’을 진두지휘한 박 사장의 역량을 감안할 때, SK텔레콤 CEO로 재직하는 동안 중간지주사 전환이라는 큰그림의 기반을 다질 가능성이 높다는 전망이다.

황성진 현대차증권 연구원은 “SK텔레콤은 기존 이동통신 중심의 사업에서 탈피, 통합적이고 포괄적인 ICT 사업자로 자리매김하고 있다”며 “만약 기업지배구조 개편이 단행된다면 규제 이슈의 탈피와 자체 자금조달의 용이성, 새로운 협업 가능성 등 다방면에 있어 긍정적인 모멘텀을 발생시킬 것”이라고 말했다.

peterbreak22@newspim.com