[서울=뉴스핌] 로보뉴스 = DB금융투자는 25일 현대백화점에 대한 투자의견을 매수, 목표주가를 12만5000원으로 제시했다. 이날 제시한 목표주가는 이전에 DB금융투자가 제시한 목표주가 13만3000원 대비 6% 낮은 수준이다.

현대백화점은 롯데쇼핑, 신세계와 함께 국내 백화점업계 빅3 형성이다. DB금융투자 차재헌 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 명품, 리빙 호조 지속. 김포 증축/천호 리뉴얼후 영패션, 키즈 스포츠 회복세. 남성패션 부진 탈피

▶ 우호적 날씨 요인으로 9월 기존점 +7%. 10월에도 긍정적 분위기 지속. 3Q18 OP +10.7%YoY 770억원 기대

▶ 면세점 11월 1일 오픈. 송객수수료 상승/따이공 규제 등으로 BEP시점 지연 예상. 19년 매출 6,270억원. 영업적자 -104억원 추정

▶ 본업 예상보다 긍정, 면세는 실적 추정치 하향하나 지나친 우려는 필요없음 -> 추정실적과 목표주가 소폭 하향(-6%). 럭셔리 유통 채널에서의 견고한 시장지배력 감안 투자의견 BUY유지

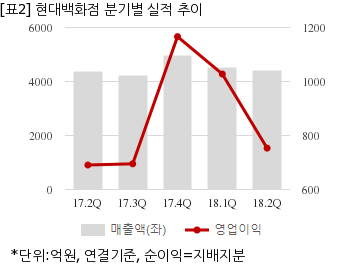

현대백화점은 올해 2분기 연결기준 매출액이 4423억1174만원으로 전년 동기 4358억6446만원 대비 1.4% 늘었다. 같은기간 영업이익은 753억1994만원으로 전년 동기 690억6784만원 대비 9% 늘었다. 지배지분 순이익은 396억8365만원으로 전년 동기 520억9506만원 대비 23.8% 감소했다.

이날 현대백화점 주가는 전일대비 1.30% 하락한 9만1200원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대백화점은 롯데쇼핑, 신세계와 함께 국내 백화점업계 빅3 형성이다. DB금융투자 차재헌 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 명품, 리빙 호조 지속. 김포 증축/천호 리뉴얼후 영패션, 키즈 스포츠 회복세. 남성패션 부진 탈피

▶ 우호적 날씨 요인으로 9월 기존점 +7%. 10월에도 긍정적 분위기 지속. 3Q18 OP +10.7%YoY 770억원 기대

▶ 면세점 11월 1일 오픈. 송객수수료 상승/따이공 규제 등으로 BEP시점 지연 예상. 19년 매출 6,270억원. 영업적자 -104억원 추정

▶ 본업 예상보다 긍정, 면세는 실적 추정치 하향하나 지나친 우려는 필요없음 -> 추정실적과 목표주가 소폭 하향(-6%). 럭셔리 유통 채널에서의 견고한 시장지배력 감안 투자의견 BUY유지

현대백화점은 올해 2분기 연결기준 매출액이 4423억1174만원으로 전년 동기 4358억6446만원 대비 1.4% 늘었다. 같은기간 영업이익은 753억1994만원으로 전년 동기 690억6784만원 대비 9% 늘었다. 지배지분 순이익은 396억8365만원으로 전년 동기 520억9506만원 대비 23.8% 감소했다.

이날 현대백화점 주가는 전일대비 1.30% 하락한 9만1200원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.