[편집자] 이 기사는 10월 16일 오전 08시58분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 고은나래 기자 =올해 3월부터 불거진 미중 양국 간의 무역갈등이 전면전으로 확대되고 있다. 무역에서 시작된 양국의 마찰이 금융 군사 분야로 확전될 조짐인 가운데 중국 전문가들은 미중 간의 대결이 패권 다툼의 양상을 띠면서 앞으로 30년 이상 이어질 수 있다는 관측을 내놓고 있다.

미중 양대국 간의 파워게임이 격화하면서 GDP 투자 소비 금융 산업 군사력 등 다양한 분야에 걸쳐 미중 양국이 각자 얼마만 한 파워를 갖추고 있는지에 관심이 쏠리고 있다. 중국 금융정보 제공 업체인 윈드(Wind) 및 헝다(恒大)연구원 그리고 세계은행의 데이터를 토대로 10개 분야별 미중 양국의 국가파워 및 경제실력을 알아본다.

6. 금융

중국은 은행 대출 등 간접금융 위주, 미국은 직접금융 위주로 두 나라의 금융 구조는 차이를 보인다. 리스크 선호도가 낮은 중국은 국유기업 및 리스크가 적은 기업에 대출이 집중되는 반면 미국은 실물 경제와 하이테크 혁신 발전에 보다 유리한 리스크 투자가 발달했다.

2017년 기준 중국은 간접금융 비중이 75%로 직접금융(25%)보다 월등했고, 미국은 직접금융 비중이 80%로 간접금융(20%) 비중을 크게 상회했다.

2017년 헤리티지 재단(The Heritage Foundation)이 발표한 금융자유도 지수를 보면 중국과 미국은 각각 20, 70으로 중국은 세계 120위, 미국은 20위로 집계됐다.

한편 중국의 통화 발행량은 매우 높은 수준으로, M2(광의통화)가 GDP에서 차지하는 비중이 미국의 2.8배나 된다.

2017년 중국 M2 공급량은 24조 8000억 달러로 무려 GDP의 202.8%에 달한 반면, 미국의 M2 공급량은 14조 달러로 GDP에서 차지하는 비중은 71.4%에 머물렀다.

중국 주식시장은 미국보다 역사가 짧다. 2017년 말 상하이와 선전 증시를 합친 중국 증시의 시가총액 규모는 8조 7000억 달러로 GDP에서 차지하는 비중은 71.2%이며, 미국 뉴욕 증시 시가총액은 무려 42조 6000억 달러로 GDP의 165.7%로 집계됐다. 중국 양대 증시 규모는 미국의 1/5 밖에 되지 않는다. 한편 중국 상하이 선전 두 증시에 상장한 회사수와 미국 증시 상장 회사 수는 각각 3485개, 4773개다.

중국 주식시장은 개인 투자자 위주로 구성되며, 증권계좌 자산 규모가 50만 위안 이하인 투자자의 비율만 해도 75.1%다. 또한 비합리적인 ‘쏠림현상(herd behavior)’이 두드러지는 특징을 보인다. 반면 주로 기관 투자자로 이뤄진 미국 주식시장은 장기적 가치 투자에 편중돼 있다.

금융 전문가들은 “중국 증시는 ‘짧은 불마켓(강세장), 긴 베어마켓(약세장)’ 기조가 나타나는 반면 미국 증시는 ‘슬로우 불마켓(완만한 강세장)’ 특징이 강하다”고 지적했다.

세계은행 데이터에 따르면 2017년 중국과 미국의 상장주식 회전율(거래량을 당해 기간 중의 평균상장주식수로 나눈 것)은 각각 197%, 116%였다.

대다수 중국 증시의 업종별 시가총액 역시 미국보다 작은 편이지만, 소재, 산업, 부동산, 금융업의 경우 상대적으로 미국보다 크다.

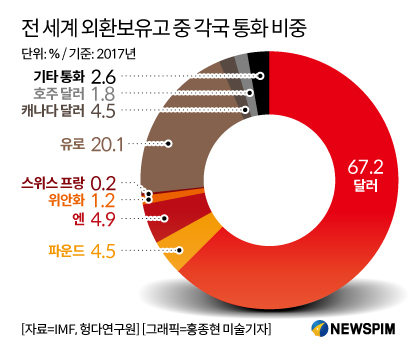

또한 전세계 외환보유고 현황을 살펴보면 기축통화인 미 달러가 차지하는 비중은 63%나 되지만, 위안화는 고작 1.2% 밖에 되지 않는다. 2017년 중국과 미국의 IMF 투표권 비중은 각각 6.41%, 17.46%로 양국 모두 부결권 행사가 가능하다.

2017년 말 기준 중국 외환보유고는 3조 667억 달러로 전 세계 외환보유고의 1/4을 차지하며 중국은 최대 외환보유국이라는 타이틀을 거머쥐었다. 미국의 외환보유고는 1233억 달러였다.

전 세계 외환보유고에서 각국 통화 비중을 살펴보면 미국이 62.7%로 가장 높았고, 유로(20.1%), 엔(4.9%), 파운드(4.5%) 등이 그 뒤를 이었다. 위안화 비중은 1.22%다.

|

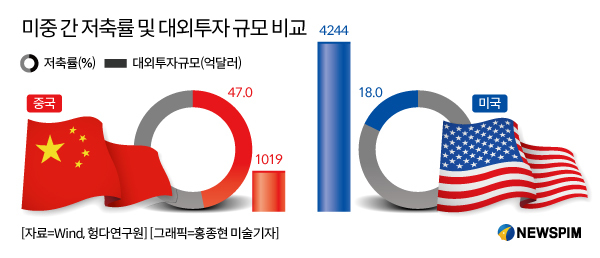

한편 헝다(恒大) 연구원의 데이터에 따르면 2016년 저축률은 중국이 47%로 미국(18%)보다 높았고, 대외 투자 규모는 2017년 기준 중국이 1019억 달러, 미국은 4244억 달러를 기록했다.

|

7. 기업 경쟁력

‘포춘’지가 선정한 글로벌 500대 기업에 중국 기업 수는 지난 11년 간 꾸준히 증가하여 2018년에는 120개로 세계에서 미국 다음으로 많았다. 120개의 중국 기업 중 국유기업은 83개나 되는 반면 민영기업의 수는 37개로 상대적으로 적었다. 미국은 126개의 기업이 순위에 올라 세계 1위를 차지했다.

글로벌 500대 기업 상위 10개 기업을 살펴보면 중국기업으로는 국가전망(國家電網), 중국석화(中國石化), 중국석유(中國石油)가 각각 2, 3, 4위를 차지했고, 미국 월마트(WalMart)는 올해도 역시나 부동의 1위를 기록했다.

순위에 오른 중국 기업은 대부분 금융업, 에너지, 정유, 채광, 부동산, 건축에 집중되어 있으며, 미국은 바이오 헬스, 하이테크 기업이 다수를 차지했다.

8. 인구와 고용

2017년 말 기준 중국 총 인구는 13억 9000만 명으로 미국(3억 2000만 명)보다 4배나 많다. 중국의 인구 밀도도 평방킬로미터 당 145명으로 36명인 미국의 4배다.

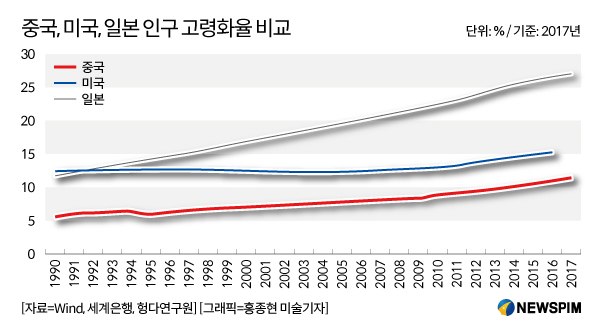

중국 인구의 고령화율은 11.39%로 미국(15.41%)보다 낮지만 인구 고령화 진행 속도는 중국이 미국보다 빠르다. 지난 10년 간 고령화 진행 추이를 살펴보면 연간 0.28%P 증가했던 미국에 비해 중국은 연간 0.3%P 증가했다.

헝다 연구원 데이터에 따르면 남녀 성비는 중국과 미국이 각각 1.05, 0.97를 나타냈다.

노동 참여율은 중국이 미국 보다 높았으며, 반면 실업률은 중국이 미국보다 낮았다. 2017년 중국과 미국의 노동 참여율은 각각 68.9%, 62.9%며, 중국 도시 등록 실업률은 3.9%, 미국 실업률은 4%를 기록했다.

|

9. 도시

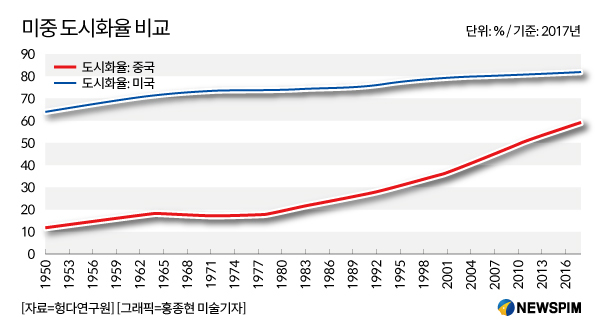

중국 상주 인구의 도시화율은 미국보다 낮으며, 호적 도시화율은 더 낮아 농민공 ‘시민화’(농민공에 대한 호구 부여)의 필요성이 제기됐다. 중국 주요 5대 광역 도시권의 밀집 효과 역시 미국보다 낮았다.

2017년 도시화율은 중국과 미국이 각각 58.5%, 82.1%였으며, 중국의 경우 호적 도시화율은 42.4%다.

|

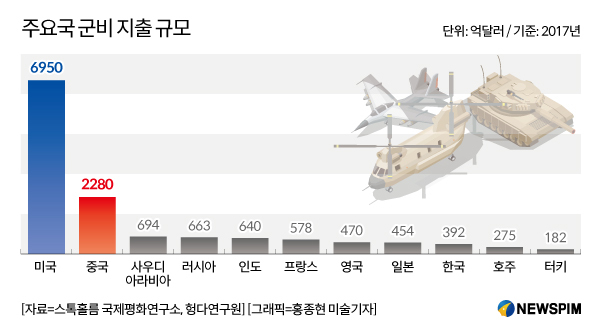

10. 군비

최근 신흥국가들의 경제가 성장하면서 국가 굴기가 빠르게 진행되고 있다. 다만 신흥국의 경제력이 강해지고 있는데 비해 정치적 군사적 영향력은 아직 약한 편이다.

스웨덴 스톡홀름(Sweden Stockholm) 국제평화 연구소의 데이터에 따르면 2017년 중국 군비 지출은 세계 2위로 2280억 달러다. GDP의 1.9%에 해당하는 규모다.

미국의 군비 지출 규모는 무려 6950억 달러로 GDP에서 차지하는 비중이 3.6%나 된다. 전 세계의 총 군비 지출 규모의 40%이며, 중국의 3배다. 한편 사우디아라비아(692억 달러), 러시아(663억 달러), 인도(640억 달러), 프랑스(578억 달러), 영국(470억 달러), 일본(454억 달러)이 그 뒤를 이었다.

|

nalai12@newspim.com