[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 10일 SK이노베이션에 대한 투자의견을 매수, 목표주가를 30만원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 27만원 대비 11% 높은 수준이다.

SK이노베이션은 SK계열 사업지주사(구 SK에너지). 석유개발, 석유, 화학, 윤활유 사업 진행이다. 삼성증권 조현렬 애널리스트가 작성한 SK이노베이션 리포트 주요내용은 아래와 같다.

▶ 동사는 IMO 2020 규제에 따른 정제마진 수혜뿐만 아니라 2020년 BEP 달성이 예상되는 배터리 모멘텀도 보유. 따라서 향후 3년간 담보된 성장 모멘텀이 peers 대비 매력적

▶ 디젤/VLSFO 스프레드 상승 및 HSFO 스프레드 하락이 예상됨에 따라 당사는 1조원을 투자하여 HSFO를 VLSFO 전환할 VRDS설비를 신설 중

▶ 2020년 영업이익은 4.31조원으로 컨센서스(3.47조원) 24% 상회할 것으로 예상하는데, 이는 아직 컨센서스에 온전히 반영되지 않은 IMO 2020 영향과 배터리 사업부 적자축소에 기인. 향후 실적에 대한 기대치와 Valuation multiple은 점차 상향될 것. 이익전망치 상향에 근거하여, 12MF BPS를 6.2%상향. 또한 2020 ROE 상향조정(11.5%→13.1%)으로 인해 Target P/B를 1.17배에서 1.23배로 상향하며, 목표주가를 27만원에서 30만원으로 11.1%상향. Top-pick의견 유지

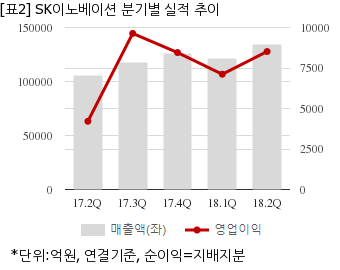

SK이노베이션은 올해 2분기 연결기준 매출액이 13조4380억원으로 전년 동기 10조5610억원 대비 27.2% 늘었다. 같은기간 영업이익은 8516억3696만원으로 전년 동기 4211억8044만원 대비 102.2% 늘었다. 지배지분 순이익은 4992억856만원으로 전년 동기 2784억877만원 대비 79.3% 늘었다.

10일 주가는 전일대비 0.69% 하락한 21만6000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

SK이노베이션은 SK계열 사업지주사(구 SK에너지). 석유개발, 석유, 화학, 윤활유 사업 진행이다. 삼성증권 조현렬 애널리스트가 작성한 SK이노베이션 리포트 주요내용은 아래와 같다.

▶ 동사는 IMO 2020 규제에 따른 정제마진 수혜뿐만 아니라 2020년 BEP 달성이 예상되는 배터리 모멘텀도 보유. 따라서 향후 3년간 담보된 성장 모멘텀이 peers 대비 매력적

▶ 디젤/VLSFO 스프레드 상승 및 HSFO 스프레드 하락이 예상됨에 따라 당사는 1조원을 투자하여 HSFO를 VLSFO 전환할 VRDS설비를 신설 중

▶ 2020년 영업이익은 4.31조원으로 컨센서스(3.47조원) 24% 상회할 것으로 예상하는데, 이는 아직 컨센서스에 온전히 반영되지 않은 IMO 2020 영향과 배터리 사업부 적자축소에 기인. 향후 실적에 대한 기대치와 Valuation multiple은 점차 상향될 것. 이익전망치 상향에 근거하여, 12MF BPS를 6.2%상향. 또한 2020 ROE 상향조정(11.5%→13.1%)으로 인해 Target P/B를 1.17배에서 1.23배로 상향하며, 목표주가를 27만원에서 30만원으로 11.1%상향. Top-pick의견 유지

SK이노베이션은 올해 2분기 연결기준 매출액이 13조4380억원으로 전년 동기 10조5610억원 대비 27.2% 늘었다. 같은기간 영업이익은 8516억3696만원으로 전년 동기 4211억8044만원 대비 102.2% 늘었다. 지배지분 순이익은 4992억856만원으로 전년 동기 2784억877만원 대비 79.3% 늘었다.

10일 주가는 전일대비 0.69% 하락한 21만6000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.