타 업체·지인 등과 공모한 부정거래행위 잇따라

증권회사 직원·공인회계사 연루된 사례도

[서울=뉴스핌] 김민수 기자 = 최근 허위 자료 및 미공개 정보를 활용한 부정거래행위와 거래량이 적은 종목 관련 시세조종행위 등이 잇따라 적발돼 투자자들의 주의가 요구된다.

3일 금융감독원은 올해 1~7월까지 주요 적발사건 가운데 상장법인의 대표이사나 증권회사 직원이 연루되는 등 투자자가 유의할 필요가 있는 사례를 선별해 공개했다.

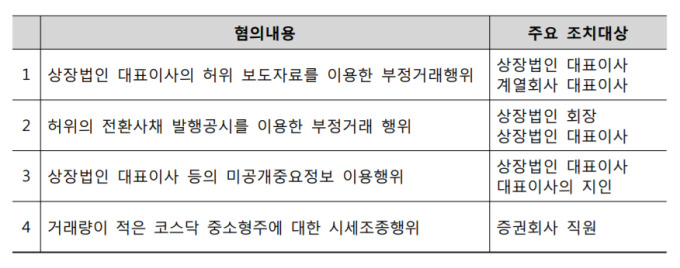

A 상장법인은 신규 사업 진출, 해외 합자회사 설립 등 허위의 보도자료 배포 및 공시에 나선 뒤 주가가 급등하자 보유주식을 매도해 수십억원의 부당이득을 취했다.

특히 A 상장법인 대표이사는 또 다른 업체와 공모해 해당업체를 인수하고 신규 사업에 진출하는 외관을 만든 후 대규모 수출계획, 해외 법인 인수협약 체결 등 허위 보도자료 배포를 통해 주가가 오르자 보유주식을 매도하기도 했다.

금감원 관계자는 “재무상태가 부실한 기업이 호재성 공시나 언론보도 등을 통해 사업내용을 과장되게 홍보할 경우 그 사실 여부를 확인하는 등 투자에 신중을 기할 필요가 있다”며 “특히 주가에 크게 영향을 미치는 사안은 사업 내용과 회사의 수행능력 등을 면밀히 따져본 후 투자해야 할 것”이라고 당부했다.

허위의 대규모 전환사채 발행 공시를 통해 인위적으로 주가를 상승시킨 사례도 적발됐다.

B 상장법인 회장과 대표이사는 이해관계가 있는 제3자가 고가에 보유주식을 매도할 수 있도록 대규모 전환사채를 발행한다는 허위의 호재성 공시를 통해 주가를 인위적으로 상승시켜 수억원의 부당이득을 챙겼다.

허위의 호재성 공시를 통해 주가를 인위적으로 상승시킬 경우 해당 상장법인 경영진은 불공정거래로 형사 처벌을 받게 된다. 또 구체적인 조달 계획이 확정되지 않은 상황에서 유상증자나 전환사채 발행 등을 공시한 후 이를 번복할 경우 불성실 공시법인 지정 등 불이익이 발생할 수 있다.

상장법인의 대표이사가 회사의 중요 정보를 공개 전에 주식매매에 이용하거나 최대주주 지분 양수도 계약 과정에서 회계·세무 자문을 제공한 회계법인 임원 또는 제3자배정 유상증자 참여자의 대리인 등이 미공개정보를 이용해 주식을 매매한 사례도 보고됐다.

C 상장법인의 대표이사 겸 최대주주 d씨는 회사의 ‘부도 발행’이라는 악재성 정보를 직무상 지득하고 보유주식을 매도했고, 자금관리업무 담당 임원 역시 회사의 대출원리금 연체정보 등을 직무상 지득해 보유주식을 매도했다. 이는 자본시장법 제174조인 미공개중요정보 이용행위 금지를 위반한 것으로 최대주주 겸 대표이사에게는 징역 4년, 상장법인 임원에게는 징역 1년·집행유예 2년이 선고됐다.

회계법인 소속 공인회계사 e씨는 F사의 회계감사에 참여하면서 지득한 영업실적정보를 주식 등의 매매에 이용하고 이를 지인에게 전달했다. 아울러 두 사람은 감사에 참여하지 않은 일부 종목에 대해 동료 회계사로부터 직접 실적 정보를 전달받아 투자하는 방법으로 수억원의 부당이득을 챙기기도 했다. 이 역시 미공개중요정보 이용행위 금지를 위반한 행위로 두 사람 모두 징역 1년·집행유예 2년 처분을 받았다.

거래량이 적은 코스닥 중소형주에 대한 시세조종행위 또한 투자자들의 주의해야 할 사안으로 꼽혔다.

증권회사 직원 g씨는 시가총액 및 일평균 거래량이 적은 코스닥 중소형주들을 선정해 본인 및 고객 명의의 계좌를 이용한 대량의 시세조종 주문으로 수억원의 부당이득을 취하는 등 자본시장법 제176조 시세조종행위 등의 금지를 위반했다.

금감원 관계자는 “코넥스 상장종목이나 코스닥 중소형주 등 평소 거래량이 적은 종목의 주가나 거래량이 일시적으로 급등하는 경우가 있다”며 “해당 회사의 공시 및 보도내용 등을 꼼꼼히 살펴 이상 급등 현상의 원인을 파악한 후 신중하게 투자여부를 결정해야 한다”고 덧붙였다.

mkim04@newspim.com