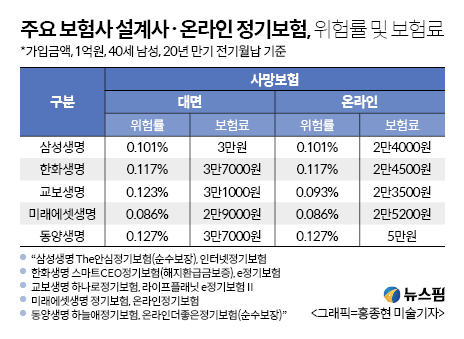

단, 동양생명 온라인보험은 더 비싸...상품구조 때문

[편집자] 이 기사는 1월 22일 오후 4시40분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 20년 이내 사망할 경우 1억원을 보장 받을 수 있는 정기보험의 보험료를 조사한 결과 교보생명 상품을 온라인으로 가입할 때 가장 쌌다. 하지만 동양생명의 온라인 상품은 상품구조가 달라 가장 비쌌다.

보험사간 보험료 차이가 발생하는 이유는 보험료 산정에 쓰는 경험위험률과 사업비가 다르기 때문이다. 경험위험률이란 각 보험사의 경험적 통계에 따라 산출한 위험요율이다. 보험사는 동일 상품군에 같은 위험률을 적용하지만 어떤 채널에서 상품을 판매하는가에 따라 사업비를 달리 책정한다.

◆위험률 높으면 통상 보험료도 높아

뉴스핌이 22일 국내 주요 5개 보험사(삼성·한화·교보·미래에셋·동양생명)의 정기보험 위험률과 보험료를 조사했다. 40세 남성이 20년 동안 1억원의 보험료를 보장받기 위해 매월 보험료를 내는 조건이다.

설계사를 통해 가입하는 경우 위험률이 높은 보험사일수록 보험료가 비쌌다. 위험률이 낮은 미래에셋생명(0.0876%)의 보험료(2만9000원)가 가장 저렴했으며, 위험률이 높은 동양생명(0.127%)이 보험료(3만7000원)가 가장 비쌌다.

다만 세부적으로는 위험률과 보험료가 정비례하지 않았다. 가령 한화생명은 위험률(0.117%)이 교보생명(0.123%)보다 낮지만 보험료는 3만7000원으로 교보생명(3만1000원)보다 6000원 비쌌다.

결국 경험위험률보다 사업비가 보험료에 더 큰 영향을 미치는 셈이다. 특히 온라인보험은 설계사 채널과 동일한 위험률을 쓰지만 사업비가 달라 보험료가 최대 30% 이상 쌌다.

온라인으로 정기보험을 가입할 경우 교보생명이 2만3500원으로 가장 저렴했다. 삼성생명(2만4000원), 한화생명(2만4500원), 미래에셋생명(2만5200원) 등은 큰 차이가 없었다. 다만 동양생명은 5만원으로 가장 저렴한 교보생명에 비해 2배에 달했다.

|

동양생명의 온라인 상품 보험료는 설계사 채널에 비해 이례적으로 비쌌다. 이는 온라인보험의 상품 구조가 다른 탓이다. 설계사를 통해 가입하는 보험은 무조건 사망보험금 1억을 보장하지만 온라인 상품은 50세 이전에 사망하면 2배, 55세 이전에 사망하면 1.5배의 보험금을 지급한다. 온라인보험의 가격을 무조건 낮추기보다 보장과 함께 보험료를 높인 셈이다.

◆보험료 위험률보다 사업비에 더 큰 영향

보험업계 관계자는 “위험률은 보험료 산출 기준이 되는 지표”라면서도 “보험료 산출에는 위험률과 함께 사업비 등이 포함되기 때문에 위험률이 낮다고 무조건 보험료가 낮은 것은 아니다”라고 설명했다.

이 관계자는 “보험사들은 각사의 경험적 통계로 경험위험률을 산출하며, 이는 보험료의 기초가 되는 자료”라고 설명하면서도 “실제 보험료는 위험률은 물론 사업비 등을 감안해 책정한다”고 말했다.

또 다른 보험업계 관계자는 “동일 상품군은 각각의 보험사마다 동일한 위험률을 쓰지만 판매 채널에 따라 사업비가 달라 보험료도 달라진다”며 “위험률만 보고 보험료 수준을 파악하기는 어렵다”고 말했다. 이어 “일부 보험사의 경우 보험료가 저렴할 것이라는 인식을 역이용한 상품 판매를 하고 있다”며 “보험 가입 전 반드시 비교한 후 자신에게 맞는 상품을 선택해야 한다”고 강조했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)