영유아 제품 신소매 열풍, 온-오프 통합 가속

육아 왕훙 뉴미디어 광고 영업 영향력 확대

[편집자] 이 기사는 1월 12일 오후 5시27분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=홍성현 기자] 전면 두자녀 정책 시행 2주년을 맞이하는 2018년 중국 영유아산업이 본격 황금기에 접어들 것이라는 관측이 나온다. 출생 인구수가 늘어나고 소득 수준이 높아지면서 영유아용품 소비가 날로 증가하고, 그 범위도 유아식품부터 조기교육 콘텐츠, 지능계발 완구 등으로 확대되는 추세다.

지난 5일 중국 영유아산업 브랜드 기획업체 잉퉁방핀파이잉샤오처화(嬰童邦品牌營銷策劃)가 영유아산업 전문 뉴미디어 잉밍톡(嬰鳴Talk)과 공동으로 발표한 ‘2018년 중국 영유아산업 트렌드 전망’을 바탕으로 2018년 새해 중국 영유아산업 발전 방향을 미리 가늠해본다.

**용어풀이

두자녀 정책: 중국 정부가 1980년부터 시행했던 산아제한정책(계획생육) 노선을 바꿔 1가구 당 2명의 자녀까지 허용한 것을 말한다. 2013년 11월 ‘단독 두자녀 정책’ 실시로 부모 중 한 사람이 독자(외동)인 가구에 한해 두자녀 출산을 허용했다. 이어 2016년 1월 1일부터는 ‘전면 두자녀 정책’을 시행해 조건 없이 둘째까지 낳을 수 있도록 했다.

|

◆ 몸집 키우는 시장, 2018년 500조원 규모 성장

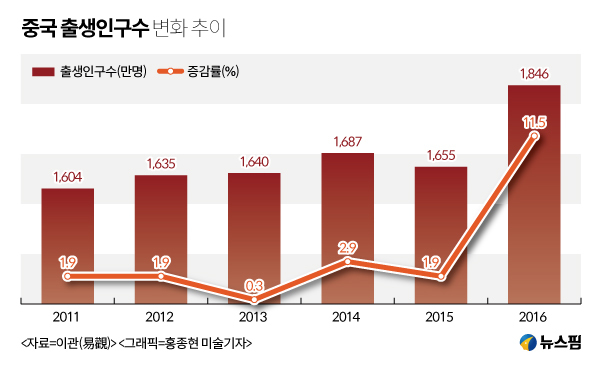

전면 두자녀 정책 실시 이후 출생인구 증가율이 늘어나면서 중국 영유아산업은 지속적인 성장 가도를 달릴 것으로 전망된다. 지난 2016년 1월1일 가구당 2명의 자녀 출산까지 전면 허용되면서 이후 2년간 연평균 약 2000만명의 신생아가 태어난 것으로 집계됐다.

중국 신중산층(25~40세 연소득 15만위안 이상)의 부상도 영유아산업의 성장을 견인할 전망이다. 경제적으로 여유롭고 교육 수준이 높은 80허우90허우(현재 20~30대) 부모들이 자녀에 아낌없이 투자하려는 경향이 있기 때문.

중국 시장조사기관 이관(易觀)은 2018년 중국 영유아 산업 시장 규모가 3조위안(약 492조원)을 돌파할 것이라고 관측했다. 영유아 관련 소비 영역도 △분유/간식 △조기교육 △의료건강 △영유아용품 해외직구 △아동용 스마트기기 △지능 계발형 완구 등 다양화되는 추세다.

|

◆ 자본 유입 투자 활발, 시장 재편 가속화

영유아산업 붐이 일면서 업계 재편 움직임도 가속화하고 있다. 외부에서 막대한 자금과 자원, 인재, 사업수완을 가진 대형업체들이 맹렬한 기세로 영유아시장에 뛰어드는 추세다. 일례로 중국 투자업계 큰손 푸싱그룹(復星集團)은 유아교육사이트 베이비트리(寶寶樹)에 투자했고, 주요 전자상거래업체 쑤닝(蘇寧)은 육아정보 공유 SNS 라마방(辣媽幫)의 전략적 투자자로 나섰다.

투자자들의 러브콜이 집중되는 업종인 만큼 영유아산업 자금조달 역시 활발히 진행되고 있다. 지난 2017년 연간 영유아업종 내 자금조달 건수는 200여건이며, 총 규모는 150억위안(약 2조5000억원)에 달한다. 2018년에는 영유아산업에 대한 투자가 더욱 활발히 이루어질 것으로 관측된다.

◆ 신소매 접목, 소비자체험 강화 온-오프 융합

새로운 비즈니스 모델과 신소매(新零售 온라인+오프라인+물류를 통합한 새로운 유통 방식) 개념 유입으로 영유아시장에서도 변화의 움직임이 시작되고 있다.

△사업 모델 전환 △브랜드 업그레이드 △제품 혁신 △유통루트 개선 △신소매 개혁 등 모든 측면에서 소비자체험을 강화하는 추세다. 아동용품판매점 리잉팡(麗嬰房)의 체험형 매장, 중국 최대 영유아 온라인쇼핑몰 훙하이즈(紅孩子)의 오프라인 매장 운영 등을 대표적인 사례로 들 수 있다.

현재 중국 영유아업계에서는 온라인-오프라인 유통망 융합이 이미 마무리된 상태이며, 순수하게 온라인 혹은 오프라인만 운영하는 브랜드는 살아남기 힘들어졌다.

‘오프라인 매장 체험(제품 확인)-온라인 가격비교-모바일 결제-배송 서비스’로 이어지는 구매패턴은 일종의 ‘소비습관’으로 자리잡았다. 전자상거래업체 징둥(京東 JD닷컴)도 지난해(2017년) 향후 3년 안에 5000개 오프라인 영유아용품 체인점을 개설하겠다는 전략을 발표하며 오프라인 강화 의지를 밝힌 바 있다.

◆ 브랜드 홍보 방식 변화, KOL 영향력 활용

중국 영유아업계에서는 고객 확보를 위해 광고비용으로 막대한 자금을 투입하고 있다. 앞으로 실질적인 광고 효과는 왕훙(網紅 인터넷스타) 등 KOL(Key Opinion Leader, 오피니언 리더)로부터 창출될 것으로 관측된다. 모바일 인터넷 시대에 진입하며 정보를 공유하는 소셜네트워크의 파급력이 커졌기 때문이다.

1인 미디어 등을 통해 유명세를 얻은 육아 달인이나 왕훙들은 살아있는 광고판이라고 할 정도로 상당한 영향력을 발휘한다. 육아계 오피니언 리더의 한 마디는 그들이 거느린 팔로워들에게 큰 영향력을 발휘하고, 자연스레 영유아용품 소비로 이어진다.

이에 따라 100만명 이상의 팔로워를 거느린 녠가오마마(年糕媽媽), 딩샹마마(丁香媽媽) 등 육아계 KOL(오피니언 리더)과 이들이 운영하는 플랫폼이 각광받기 시작했다. 2018년에는 광고 홍보 루트도 기존 전통매체 보다는 쇼트클립, 인터넷생방송 채널, 지식공유 플랫폼 등이 대세가 될 전망이다.

[뉴스핌 Newspim] 홍성현 기자 (hyun22@newspim.com)