투자의견 '매수(BUY)'에서 '단기매수(Trading BUY)'로 '하향'

목표주가 2만1000원 '유지'

목표주가 2만1000원 '유지'

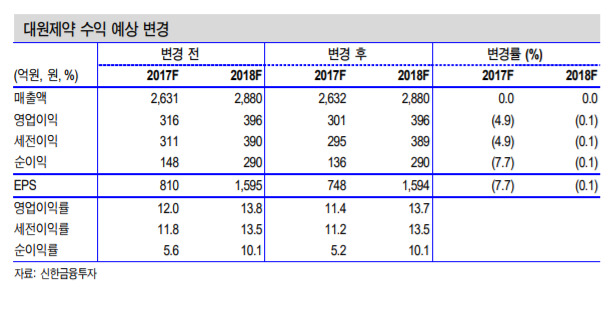

[뉴스핌=김지완 기자] 신한금융투자는 대원제약이 비용증가로 3분기 수익성이 악화될 것으로 내다봤다. 이에 목표주가는 2만1000원으로 '유지'했으나 투자의견은 '매수(BUY)'에서 '단기매수(Trading BUY)'로 '하향' 조정했다.

|

이지용 신한금융투자 연구원은 18일 "대원제약의 3분기 영업이익은 71억원으로 컨센서스 89억원을 하회하겠다"면서 "매출성장에도 판관비 증가로 전년동기 대비 감익이 예상된다"고 진단했다.

이어 "광고선전비, 지급수수료, 판매촉진비 등이 증가해 수익성이 악화되겠다"며 "영업이익률은 전년동기 대비 3.9%p 하락한 11.2%로 전망한다"고 덧붙였다.

이제 향후 주가 전망도 하향 조정했다. 이 연구원은 "대원제약의 목표주가는 2만1000원으로 유지한다"면서도 "하지만 제한적인 상승여력을 감안해 투자의견을 기존 '매수'에서 'Trading BUY(단기매수)'로 하향 조정한다. 주가 반등을 위해서는 수익성 회복이 필요한 시점"이라고 평가했다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)