[편집자] 이 기사는 9월 15일 오후 5시15분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 보험사가 특정 보험 상품에서 보험금 지급이 많다는 이유로 상품을 판매한 설계사에서 책임을 물어 문제가 되고 있다.

15일 보험업계에 따르면 동부화재 등 일부 보험사가 상품 설계 및 언더라이팅(보험 인수 심사)에 대한 책임을 판매자에게 지운 것으로 나타났다.

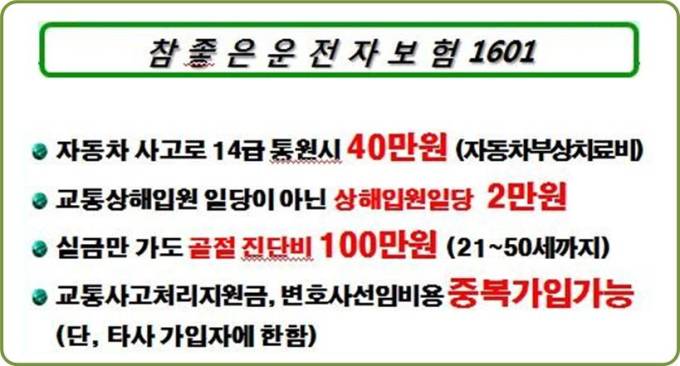

동부화재는 지난해 1월 내놓은 ‘참좋은운전자보험’을 출시하며 월 보험료 3만원(20년 전기납)이지만 모든 교통사고에 최소 40만원의 부상치료비를 지급한다는 점을 강조했다. 상해로 인한 입원비로도 매일 2만원을 지급하며, 골절 진단금으로 100만원을 보상한다고 안내했다.

동부화재의 이 상품은 삼성화재, 현대해상 등의 동종 상품에 비해 보험료는 싸고, 보상 범위와 규모는 컸다.

법인보험대리점(GA) 소속 설계사 A씨는 이 상품을 지난해 상반기에만 약 200건을 계약했다. 판매 건수가 많다보니 보험금 청구도 많았다. 올해 상반기에 해당 상품에서 보험금 청구가 1000만원 정도 발생했다.

동부화재는 해당 상품 관련 보험금 청구가 많아 손해율(받은 보험료 대비 지급한 돈의 비율)이 높아지자 설계사 A씨를 본사로 불러들였다. A씨에게 가입한 고객의 보험금 청구 리스트 등을 보여준 후 손해율이 높기 때문에 보험금 청구를 줄이지 않으면 설계사 본인과 고객에게 보험사기 등으로 조사가 들어갈 수 있다고 언급했다.

설계사 A씨는 “동부화재는 운전자보험을 처음 개발, 판매한 회사로 전체 시장 점유율의 40% 이상을 차지한 적도 있다”며 “당시 운전자보험 경쟁이 치열해 동부화재는 1위를 지키기 위해 보험료는 낮춘 반면 보장금액을 급격히 높였다”고 설명했다.

이어 그는 “상품 경쟁력이 좋으니 판매량이 늘었지만 그만큼 보험금 청구도 많아져 손해율도 높아졌다”며 “동부화재 등 일부 보험사는 보험금 청구를 줄이기 위해 설계사들을 압박하는 모습”이라고 설명했다.

특정 상품의 손해율이 높다는 이유로 판매자에게 제재를 가하는 보험사는 동부화재뿐만이 아니다. 현대해상이나 메리츠화재 등도 손해율에 따라 설계사 등급을 나눠 언더라이팅을 강화한다. 즉 손해율이 높은 설계사에겐 입원일당 최대 가입 금액이 10만원인 상품 대신 2만원인 상품을 판매하게 하는 식이다. 또 일부 담보는 판매할 수 없도록 제한하기도 한다.

보험업계 한 관계자는 “보험을 많이 팔면 청구가 많을 수밖에 없다”며 “설계사 개인별 손해율에 따라서도 판매 제약을 두는 보험사도 있다”고 전했다.

한편, 금감원 관계자는 “일부 설계사만 해당 상품 손해율이 높아졌고 제재 기준이 명확하다면 회사 정책을 감독할 수 없다”고 말했다.

동부화재 관계자는 “고객의 위험도에 따라 언더라이팅 기준을 달리할 수는 있다"면서 "설계사별 등급을 나누지는 않는다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)