저신용 서민, 자금경색에 불법 사금융으로 몰려

[뉴스핌=김은빈 기자] “일본의 상한금리 규제와 총량규제는 실패했다.”

다이라 마사아키 자민당 4선 의원의 고백은 무거웠다. 지난 7월 말 한국에서 열린 세미나에 참석한 그는 일본의 대출금리 제한 정책을 ‘실패’라고 단언했다. “한국이 뒤따라선 안 된다”고 당부하기도 했다.

내년 한국의 법정 최고금리는 연 24%로 내려간다. 일본은 이보다 앞서 지난 2006년 12월 상한금리(한국의 법정 최고금리와 같음)를 인하하기로 결정했다. 3년 6개월의 유예기간을 거쳐 2010년 6월 전면 시행했다. 7년이 지난 지금, 일본의 사례는 섣부른 최고금리 인하의 위험성을 여실히 보여준다. 금리를 인하한 취지와 달리 취약계층(서민)에게 부담이 집중됐다.

◆ 사라진 ‘6조엔’의 대출 공급, 위축된 서민금융

2010년 일본은 상한금리를 연 29.2%에서 연 20%로 낮췄다. 이것도 대출액 10만엔 미만에 적용되는 금리다. 10만~100만엔 대출은 연 18%, 100만엔 이상는 연 15%를 상한으로 정했다. 금리를 낮춘 이유는 한국과 똑같이 '서민을 위해'서 였다.

상한금리 인하로 가장 먼저 나타난 변화는 대출 공급의 감소였다. 일본 금융청에 따르면 상한금리 인하가 전면시행되기 전인 2007년 3월말 금리 20~28%로 실행된 대출은 8조1000억엔(잔액기준 ), 1490만건이었다. 이 대출이 상한금리가 인하 후 사라졌다.

물론 법정 상한금리보다 낮은 금리구간의 대출이 증가하긴 했다. 2013년 3월 금리 16~18%에 실행된 대출이 2007년 3월에 비해 1조8000억엔, 400만건이 늘어났다. 하지만 줄어든 공급과 비교하면 약 6조엔이 증발했다.

|

저신용자들의 자금경색도 심화됐다. 특히 저신용자의 대출이 고신용자보다 어려워지면서 '신용격차' 문제가 대두됐다.

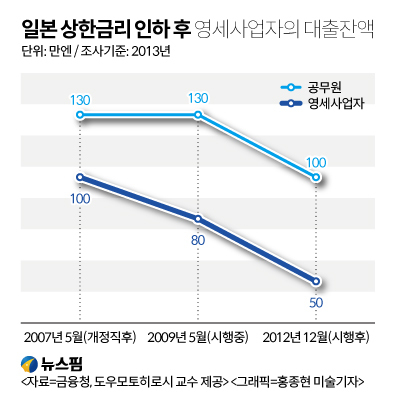

일본 금융청의 소비자금융 이용자에 관한 설문조사 따르면, 고신용자로 분류되는 공무원들의 대출잔액평균은 130만엔(2007년)에서 100만엔(2012년)으로 23%가 감소했다. 하지만 저신용자인 영세사업자는 100만엔(2007년)에서 50만엔(2012년)으로 절반이 줄었다. 대출 잔액 차이는 30만엔에서 50만엔으로 커졌다.

제도권 밖으로 밀려난 대부업자들과 저신용자들이 불법 사금융으로 옮겨갔다.

등록된 정규 대부업자였던 이들이 폐업 후 불법 사채업자가 된 것. 이들의 고객이었던 저신용자도 따라서 옮겼다. 앞선 금융청 설문조사에 따르면 '친족 및 친구'에게 빌린 이들의 대출잔액의 중앙값은 2006년 50만엔에서 2011년엔 100만엔으로 늘었다.

불법 사금융이기 때문에 높은 금리와 불법추심 문제가 뒤따른다. 이런 유형의 불법 사금융은 피해가 수면 위로 드러나기 어렵다는 데 있다.

엔도 세이치 일본대금업협회 업무기획부부장은 “피해자들에게 이들은 오히려 손쉽게 돈을 빌려주는 고마운 사람들로 인식된다"며 "피해자들이 신고를 하지 않으려는 경향이 있어서 피해는 표면화되기 어렵다”고 말했다.

◆ 일본, 20년에 걸쳐 40%→20%...한국, 8년 만에 44%→24%

상한금리 인하는 일본 경제 전체에도 영향을 미쳤다. 이다 다카오 삿포로대학 교수는 2010년 '금융재정사정'에 “2006년부터 2008년까지 3년간 최고금리 인하는 일본 GDP에 6조엔의 마이너스 효과를 준 것으로 추측한다”고 밝혔다.

일본 정치권이 올들어 금리체계에 다시 손을 대려는 움직임이 나타나고 있다. 여당인 자민당이 4월 28일 공표한 정책 요강 ‘경제구조개혁 전략 5’에는 핀테크 육성을 위해서 각종 거래수수료를 이자에서 제외하는 등 상한금리체계를 개편하는 방안이 들어있다.

자민당은 하반기 중으로 중소기업과 소규모사업자 정책조사회에서 이자제한법 개정 필요성에 대한 설명회를 진행할 예정이다. 일본의 전문가들은 최고금리 인하는 신중하게 접근할 일이라고 입을 모은다.

한국이 일본보다 상한금리 인하 속도가 빠르다는 점에 주의해야한다.

일본은 상한금리를 1991년 연 40%에서 2010년 연 20%로 20년에 걸쳐 내렸다. 연 29.2%에서 연 20%으로 내리는 데도 3년 6개월의 유예기간을 뒀다. 하지만 한국은 2010년 연 44%에서 2018년 연 24%로 낮춘다.

도우토모 히로시 도쿄정보대학 교수는 “상환불능자의 문제는 상한금리를 낮출 게 아니라 복지로 접근할 필요가 있다”면서 “일본의 금리규제와 총량규제는 부작용을 일으켜 심각한 문제가 된 만큼 한국도 일본의 사례를 참고해주길 바란다”고 전했다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)