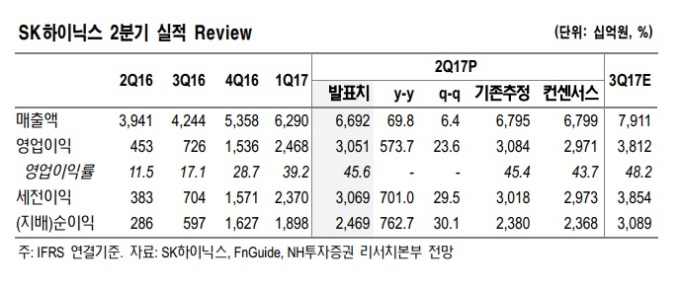

[뉴스핌=이광수 기자] NH투자증권은 SK하이닉스의 실적 호조세가 지속될 것으로 분석했다. 서버 디램(DRAM)과 SSD 수요가 늘면서 하반기 반도체 업황 호조세가 지속될 것이라는 이유에서다. 투자의견은 매수(Buy), 목표가는 7만7000원을 각각 유지했다.

이세철 NH투자증권 연구원은 26일 "시장 우려에도 불구 하반기 서버 DRAM 수요 강세로 반도체 업황 호조 확대가 예상된다"며 "가상화와 클라우드 컴퓨팅 확대에 따른 인터넷 데이터 센터 증가로 서버당 DRAM 채용량이 증가할 전망"이라고 설명했다.

예상 3분기 영업이익으로는 3조8000억원을 제시했다. 이 연구원은 "PC DRAM 고정가 가격은 4GB DDR4 모듈 기준 6월 27.3달러 였으나 7월은 28.5달러로 4% 수준의 가격 상승이 전망된다"며 이같이 전망했다.

그는 "최근 반도체 업황 Peak-out(정점 통과)에 대한 시장 우려가 발생하고 있는 상황이지만 서버향 DRAM 채용량이 확대되고 고용량 모바일 제품 확대로 DRAM 수요는 양호할 것"이라고 설명했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)