[뉴스핌=김지완 기자] 대신증권이 반도체 공급부족 심화에 따른 가격상승을 이유로 반도체업종 대표주의 목표가를 줄줄이 상향조정하고 '비중확대' 의견을 제시했다. 이에 삼성전자의 목표가는 '254만원 → 280만원', SK하이닉스의 목표가는 '7만1000원 → 8만1000원'으로 각각 올렸다.

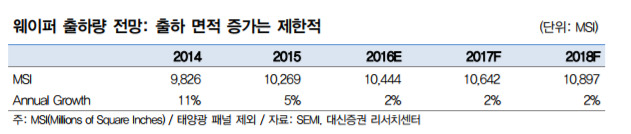

김경민 대신증권 연구원은 14일 "반도체 웨이퍼 시장의 구조조정과 엔화 약세 영향으로 반도체 생산능력 증설이 거의 이뤄지지 않았다"면서 "전 세계 반도체 웨이퍼 출하면적은 내년까지 한 자릿수(2~5%) 증가에 그칠 것"이라고 내다봤다.

|

공급 부족에 따른 가격 상승세도 계속될 것으로 판단했다. 김 연구원은 "반도체 웨이퍼 공급부족에 따라 웨이퍼 가격은 최근 1~2분기에 분기당 10% 이상 빠른 속도로 상승했다"며 "2019년 이후 중국의 메모리 반도체 공장이 대규모로 건설되더라도 웨이퍼 조달이 불확실하면 반도체 칩의 대규모 생산이 쉽지 않을 것"이라고 전망했다.

기술주 투자심리 개선이 반도체 주가에 긍정적인 영향을 주고 있다는 분석도 나온다. 김경민 연구원은 "미국 연준 의장의 점진적인 금리인상 발언이 미국 기술주 투자심리 개선에 기여했다"며 "이에 따른 심리 개선의 낙수효과가 한국 반도체 대형주 주가 흐름에 긍정적"이라고 진단했따.

'삼성전자'와 'SK하이닉스' 등 반도체 대표주에 대한 목표가도 줄줄이 상향조정 했다.

대신증권은 삼성전자의 6개월 목표주가를 기존 254만원에서 280만원으로 10% 상향조정 하고, 투자의견 '매수'를 유지했다. 김 연구원은 "삼성전자는 내년 평택 및 천안 시설투자로 매출성장에 따른 이익증가가 지속될 것으로 판단한다"며 "장기적 실적에 근거한 잔여이익모델 기준 내재가치는 380만원"이라고 설명했다.

대신증권은 SK하이닉스 역시 6개월 목표주가를 7만1000원에서 8만1000원으로 14% 상향하고 투자의견 '매수'를 유지했다.

김 연구원은 "SK하이닉스의 잉여현금흐름이 삼성전자처럼 안정적으로 증가할 것"이라면서 "도시바 매각·인수 이슈가 어떤 방향으로든 마무리되면 SK하이닉스도 결국 투자자의 요구에 따라 주주이익 환원을 늘리게 될 가능성이 높다"고 판단했다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)