[뉴스핌=김양섭 기자] 최근 임플란트업계 2위 업체 덴티움의 주가 상승세가 가파르다. 이와 달리 업계 1위 오스템임플란트, 그리고 디오의 주가는 하향곡선을 그리고 있다.

28일 한국거래소에 따르면 덴티움은 이달 들어서만 22% 올랐다. 같은 업종의 오스템임플란트, 디오 등이 각각 2%, 8% 하락세를 보인 것과 대비되는 흐름이다.

최근 덴티움의 주가를 끌어올린 주요 매수 주체는 외국인. 매수세는 지난 20일부터 이어지고 있다. 20일 이후 외국인 순매수는 33억원. 국내 기관투자자도 17억원 순매수했고, 개인투자자는 51억원 순매도다.

A증권사 법인영업 담당자는 "최근 덴티움에 대한 외국인과 기관 매수세는 밸류에이션 매력과 함께 성장성 매력이 부각되면서다"고 진단했다. 또 "초기 시장인 중국에서 기존업체들이 제품을 팔기 위해 치과 의사들의 교육 등에 비용을 써가며 마케팅을 해왔는데, 덴티움같은 후발업체들은 그런 비용이 적게 드는 것도 마진을 높일 수 있는 이유"라고 설명했다.

전일 종가와 작년 실적 기준으로 한 주가수익배율(PER)은 오스템임플란트 30배, 덴티움 26배, 디오 24배 수준.

최근 덴티움의 주가 강세는 중국 등 해외 성장성에 대한 기대감도 반영됐다는 분석이다. 구완성 NH투자증권 연구원은 덴티움에 대해 "높은 영업이익률(작년 기준 23.8%)를 보이고 있고, 내년 중국 현지 공장 가동으로 중국 시장 성장과 함께 매출이 본격화 될 것"이라고 진단했다.

올해 1분기 전체 매출 319억원 중에 중국 매출은 75억원으로 해외매출 중 가장 크다. 전분기 70억원에 비해서도 7% 가량 증가했다.

올해 예상실적에 대해 NH투자증권은 연결 매출액 1449억원(전년동기대비 20.7%증가), 영업이익 330억원(전년동기대비 15.7% 증가, 영업이익률 22.8%), 지배지분순이익 264억원(전년동기대비 33.5%증가)을 추정하고 있다.

수급 측면에서는 자사주 비율이 22%(자사주 244만주/ 발행주식수 1106만주)에 달해 향후 소각 이슈가 발생할 여지가 있는 부분도 긍정적으로 해석된다.

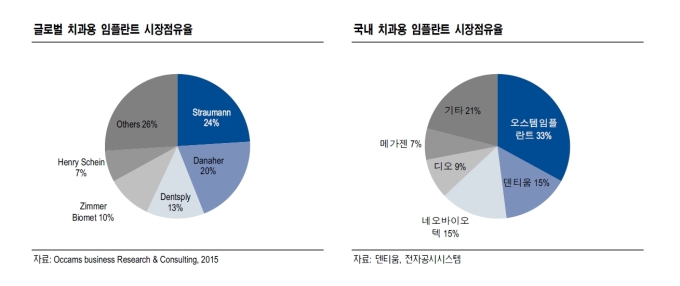

국내 임플란트 시장은 경쟁이 심화되고 있으며 가격경쟁 또한 지속되고 있다. 또 기술 진입장벽이 높지 않은 편이다. 국내만 임플란트 제작 업체가 약 100개 안팎이다. 이 중 상위 5개 기업이 전체 시장의 약 90% 이상을 차지한다.

NH투자증권에 따르면 국내 치과용 임플란트 시장에서 오스템임플란트는 33% 점유율로 1위다. 이어 덴티움이 15%로 2위, 디오는 9%로 4위 사업자다.

1위 사업자인 오스템임플란트도 국내 성장의 정체를 보고 해외 투자에 적극적으로 나서고 있지만 수익성 악화를 피하지 못하고 있다. 최근 주가 하락은 실적 악화가 배경이 된 것으로 해석된다.

오스템임플란트 1분기 연결 영업이익은 79억원으로 전년 동기 대비 27.8% 줄었다. 매출액은 935억원으로 20.2% 늘었지만 3억원의 순손실을 기록해 적자전환했다

김장열 골든브릿지투자증권 연구원은 오스템임플란트에 대해 "1분기는 해외 법인의 인력 추가로 인한 인건비 증가로 영업이익이 79억원을 기록하며 시장 추정치를 29% 하회했다"면서 "2분기에도 인건비 증가는 계속될 것"이라고 봤다.

국내시장은 이미 성숙 단계로 접어들었다는 평가가 지배적이다. 국내 임플란트 시장은 작년 기준으로 약 2800억 수준으로 추정된다.

업계 관계자는 "현재 임플란트 업체들의 경쟁이 심화돼 성장률은 과거에 비해 많이 둔화됐다"면서 "임플란트 업체들은 치열해지고 있는 가격 경쟁 속 살아 남기 위해 치과의사가 요구하는 서비스 질을 충족하는 토탈 솔루션 제공 업체로의 변화가 이뤄지는 상황"이라고 전했다.

다만 최근 보험 확대 적용 추세는 긍정적으로 해석된다. 임플란트 건강보험 적용은 2014년 75세 이상을 대상으로 시작해 지난해 7월에는 70세 이상으로, 올해 7월부터 65세 이상으로 점차 확대됐다. 건강 보험심사평가원에 따르면 지난해 70세 이상으로 건강보험 적용 대상이 커지면서 지난해 하반기에만 8만 2000명 정도의 70-74세 환자가 저렴하게 임플란트 시술을 받게 됐다.

'디지털임플란트'에 주력하고 있는 디오 역시 해외에서 돌파구를 찾고 있다.

김장열 연구원은 디오에 대해 "1분기 해외 매출은 작년 동기 대비 호주는 83%, 미국은 60%, 멕시코는 44% 성장을 보이고 있어 2분기 역시 큰 성장이 기대된다"면서 2분기 해외매출이 전년동기 대미 30% 늘어날 것으로 예상했다. 2분기 전체 실적은 매출액 260억원(전년동기대비 10% 증가), 영업이익 75억원(전년동기대비 4% 감소)을예상했다. 김 연구원은 "영업이익이 전년 분기 대비 소폭 하향 이유는 외형 확장 따른 투자비용 증가 영향으로 인건비 100억원 예상하기 때문"이라고 분석했다.

디오 관계자는 "한국 업체들이 치열한 경쟁을 하면서 경쟁력이 글로벌 수준으로 높아져 해외업체들이 한국업체들을 선호하는 경향이 있는 것 같다"고 업계 분위기를 전했다. 최근 주가 하락에 대해선 "사업적 이슈는 아니고, 공매도 등의 수급 이슈"라고 봤다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)