시장서 외면당했는데..금리 더 준다는 말에 ‘덥석’

산업은행의 협박성 공문에 중도상환 기회도 놓쳐

[뉴스핌=김선엽 기자] 국민연금이 금융당국이 제시한 대우조선해양 채무재조정안에 합의했다. 이에 대우조선은 당장의 유동성 위기를 넘길 수 있을 것으로 보이나 돈을 빌려 준 국민연금은 계속해서 손실 부담을 떠안게 됐다.

수 년 전 시장에서 외면 받는 대우조선 회사채를 몇 억 더 벌겠다고 덥석 받았다가 수 천 억원을 떼일 처지에 놓였다. 회사채 시장 전문가들은 국민의 노후자금을 안전하게 관리해야 할 연금의 운용행태로는 적절치 못했다고 입을 모은다.

국민연금은 17일 대우조선의 자율적 채무조정 방안에 대해 찬성 결정했다고 밝혔다. 연금 측은 “대우조선과 산업은행, 수출입은행이 만기연장 회사채에 대한 상환 이행 보강 조치를 취함에 따라 그 내용을 감안해 수익성과 안정성 관점에서 종합적으로 심의했다”고 설명했다.

상환 이행 보강 조치란 채권단이 사채권자 전체에게 청산가치(회수율 6.6%)에 해당하는 1000억원을 보장하는 것을 골자로 한 이행확약서를 의미한다. 결국 기존의 50% 출자전환, 50% 만기 상환유예라는 큰 틀은 그대로 유지된다.

대우조선 회사채의 30%를 보유하고 있는 연금은 300억원을 보장받고 합의 도장을 찍은 것이다. 이에 대우조선은 당장의 급한 불을 껐지만 연금은 당장 상당한 손실을 감수하게 됐다.

◆ 금리 조금 더 준다는 말에 ‘덥석’

연금 입장에서는 금리를 좀 더 준다는 이유로 대우조선 회사채를 담았다가 계속해 수렁으로 끌려 들어가고 있는 상황이다.

금융감독원 전자공시시스템에 따르면 국민연금은 2014년 4월 대우조선이 발행한 3년 만기 회사채(6-1호)를 1500억원 어치 매수했다. 당시 대우조선 회사채는 업황에 대한 부정적 평가로 인해 발행에 성공할지 미지수였다.

하지만 '큰손' 연금이 거액을 베팅함에 따라, 대우조선은 발행액을 2000억원에서 4400억원으로 크게 늘렸다. 당시 발행금리는 3.369%로 민평 대비 5bp(100bp=1%p) 높았다. 연금은 동일 등급(AA-)의 안전한 다른 회사채를 살 수도 있었지만 대우조선을 선택했다.

3년 만기 회사채가 5bp를 더 주면 추가로 받는 이자는 100억원당 1500만원. 1500억원 전체로 하면 총 2억이 조금 넘는다. 쥐꼬리 만한 수익을 더 내겠다고 들어갔다 제대로 물렸다.

이에 대해 국민연금 관계자는 "국민연금의 직접 운용은 패시브 운용전략을 따른다"며 "당시 대우조선 채권 규모가 1조1700억원 가량 되는데 우리가 대우조선 채권을 전혀 보유하고 있지 않아 이 종목에 투자한 것"이라고 설명했다.

하지만 당시 연금은 이미 위탁운용을 통해 대우조선 회사채를 1500억원 가량 들고 있었다. 포지션이 없었기 때문에 기계적으로 매수했다는 것은 설명력이 떨어진다. 특히 조선업계 전반에 걸쳐 해양플랜트 손실 문제가 불거지기 시작한 시점이란 점에서 의문스러운 운용이다.

그럼에도 국민연금은 1년 후 다시 대우조선 회사채를 신규로 사들인다. 2015년 3월 3년 만기로 발행된 7호를 역시 수요예측을 통해 1000억원 어치 매입했다.

당시 대우조선은 회사채 시장에서 외면받자 민평 대비 45bp를 얹어주겠다고 제안을 했고 연금이 이를 즉각 수락한 것이다. 1000억원 물량에 45bp면 추가로 받는 이자가 13억원 정도다. 신용등급이 떨어지고 있던 대우조선의 높은 리스크를 고려하면 역시 합리적 투자로 보기 힘들다는 것이 업계의 평가다.

이에 대해 국민연금 측은 "투자시점인 2015년 3월은 대우조선해양의 분식회계 여부를 인지할 수는 없는 시점이었다"고 해명했다.

◆ 산은 협박성 공문에 연금, 중도상환 기회 놓쳐

중간에 회사채 상환의 기회가 없었던 것도 아니다. 2015년 2분기 대우조선이 대규모 손실을 회계에 반영함에 따라 부채비율이 500%를 넘어섰고 연금은 ‘기한이익 상실’을 선언하며 상환 요구를 할 수 있었지만 산업은행이 이를 제지했다.

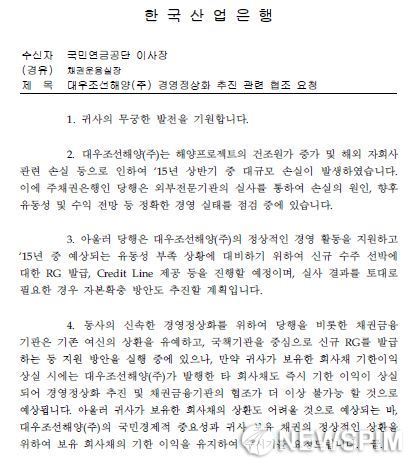

김해영 국회의원실에 따르면 당시 산은은 연금 측에 공문을 보내 "대우조선의 국민경제적 중요성과 귀사 보유 채권의 정상적인 상환을 위해 보유 회사채의 기한 이익을 유지할 것을 요청한다"고 압박했다. 한 번 대우조선이란 수렁에 발을 들여놓은 연금은 이렇게 계속 끌려갔다.

직접운용과 위탁운용을 합쳐 국민연금이 보유한 대우조선 회사채는 지난해 말 기준 3886억8700만원이다. 채무재조정안에 따라 이 중 50%는 주식으로 전환되고 나머지 50%는 상환이 유예된다.

신한금융투자에 따르면 사채권자 집회에서 채무재조정안이 가결되고 이후 대우조선이 정상화될 경우 회수율은 56.5%다. 잘해야 절반 정도를 건지는 것이다. 게다가 다시 위기가 도래해 대우조선이 부도가 나면 주식은 휴지조각이 되고 채권만 극히 일부를 건진다. 전체 회수율은 12% 정도로 하락한다. 이행확약서를 써줬다고 이 수치가 달라지지 않는다. 즉 연금은 3400억원대의 손실을 입게 된다.

김선주 SK증권 연구원은 "업계 PBR(주가순자산비율)이 0.6~0.7정도인데 4만원 정도로 출자전환가격을 정하면 대우조선 PBR이 1배가 넘는다"며 "이번에 제대로 대응을 했는냐에 대해 국민연금이 앞으로 감사도 받을 텐데 논리적인 설명력이 약한 것은 사실"이라고 말했다.

증권사의 한 채권 운용역은 "2014년, 2015년이면 크레딧 채권을 운용하는 사람들은 아무도 대우조선을 안 쳐다볼 때"라며 "당시에 대우조선이 회사채를 발행했다고 해서 대체 누가 샀나 궁금했는데 이제 보니 (국민)연금이었다"고 말했다. 또 "당시에 싸게 샀다고 그냥 넘어갈 수 있는 문제가 아니다"라고 꼬집었다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)