[편집자] 이 기사는 3월 3일 오전 12시52분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이지현 기자] 저축은행들이 예금금리를 낮추면서, 대출금리는 높이고 있다. 일부 저축은행은 대출금리를 2%포인트 가까이나 올렸다. 은행에 비해 금리가 높은 저축은행으로 예금이 몰리자 리스크 관리를 강화했다는 설명이다.

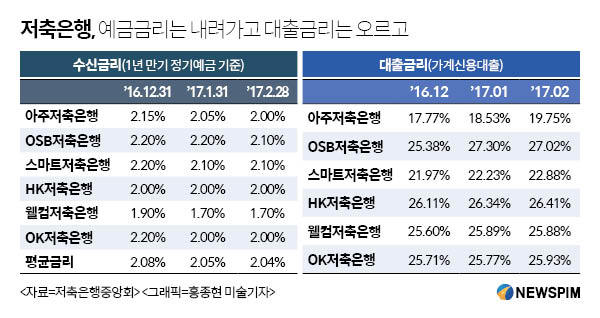

3일 저축은행중앙회에 따르면 올해들어 저축은행의 평균 수신금리가 지속적으로 하락하고 있다. 저축은행 1년만기 정기예금 평균 금리는 지난해 말 2.08%에서 올해 1월 말 2.05%, 2월 말에는 2.04%로 하락했다.

특히 웰컴·OK 등 대형 저축은행은 수신금리를 지난해 말 각각 1.9%, 2.2%에서 올 2월 말 1.7%, 2%로 내렸다. 아주저축은행과 OSB저축은행도 예금금리를 0.15%포인트, 0.1%포인트 낮췄다. 이제 저축은행에서도 2% 중반대의 예금 금리를 찾아보기 힘들게 됐다.

반면 저축은행의 대출 금리는 오르는 추세다. 아주저축은행은 가계 신용대출 금리를 지난해 말 17.77%에서 지난달 19.75%로 2개월만에 2%포인트 가량 올렸다.

|

OSB저축은행도 같은 기간 대출금리를 25.38%에서 27.02%로 올렸다. 이들 외에도 HK저축은행 0.3%포인트, 웰컴저축은행 0.28%포인트, OK저축은행 0.22%포인트 각각 인상했다.

저축은행들이 예금금리를 낮추고, 대출금리를 올리는 이유는 최근 저축은행으로 고객들이 몰리고 있기 때문이다.

지난 2011년 '저축은행 사태' 이후 저축은행들은 예금금리를 높여 고객들을 끌어모았다. 그 결과 저축은행 수신액은 지난해 말 45조원으로 급증했다. 저축은행 사태 이전 수준을 회복한 것. 이에 높은 금리로 고객을 유인할 필요가 적어졌다.

대출금리 인상은 금융당국의 규제 강화와 맞물려있다. 지난해 당국이 은행권 대출규제를 강화되자 풍선효과로 2금융권으로 대출 수요가 몰렸다. 특히 담보대출을 받기가 까다로워지면서 개인 신용대출이 늘었다. 이로 인해 대출 금리가 올라가게 됐다.

한 저축은행 관계자는 "최근 저축은행 수신이 늘면서 수신 총량을 조절하기 위해 금리를 낮추고 있는 것"이라며 "여신의 경우 2금융권의 대출 총량이 늘어나는 추세라 전체적인 평균치가 오르고 있는 것으로 보고 있다"고 말했다.

그렇지만 결과적으로 저축은행의 수익성은 좋아지는 반면 소비자의 후생은 약해지게 된다. 특히 저축은행의 대출 금리가 지속적으로 오르게 되면 가계대출 부실화로 연결될 가능성도 커진다. 저축은행의 주요 고객인 중·저 신용자가 금리 상승에 취약하기 때문이다.

다른 저축은행 관계자는 "저금리 장기화와 불경기, 대출규제 강화 기조 등으로 저축은행들도 수익 방어를 위해 여·수신 금리를 조정하고 있는 것"이라면서도 "다만 불경기가 계속되면 저축은행의 중·저신용자의 대출이 부실화될 우려도 상존한다"고 지적했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)