[편집자] 이 기사는 2월 28일 오후 1시37분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김나래 기자] # 올해 직장생활 10년차인 이세라(가명)씨는 골드싱글이다. 2년 전 여의도에 있는 직장 근처 오피스텔로 독립한 그녀는 저녁은 주로 외식으로 해결한다. 1년에 한 두번은 꼭 해외여행을 즐긴다.

이런 소비 패턴을 위해 해외여행 경비 마련용 적금은 물론 관련 혜택이 많은 신용카드를 사용한다. 또 일주일에 2번은 운동하려고 '헬스 적금'을 붓고 있기도 하다. 이는 모두 본인을 격려하기 위한 선물이라고 생각한다.

은행들이 이씨와 같은 '일코노미족'(1인과 이코노미의 합성어)을 위한 금융상품을 속속 내놓고 있다. 이들의 소비성향 빅데이터를 분석해 맞춤형 상품 개발한 것. 이같은 맞춤형 금융상품은 더욱 늘어날 전망이다.

|

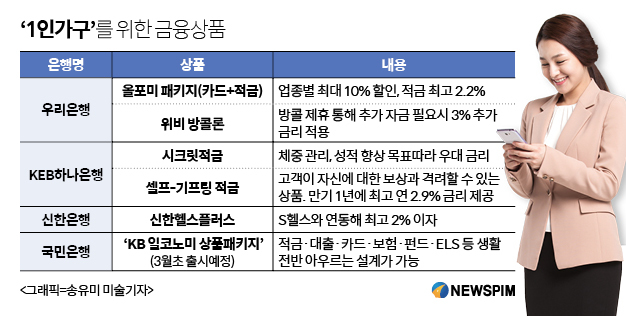

14일 금융권에 따르면 국민은행은 다음달 6일 'KB 일코노미 상품 패키지'를 출시할 예정이다. 이 상품은 ▲1인 가구의 라이프 스타일에 맞는 부가서비스를 제공하는 적금 ▲주거 생활을 지원하는 오피스텔 전용대출 ▲1인가구 관련 혜택을 집중한 신용카드 ▲건강에 대한 불안을 커버하는 보험 ▲1인 가구 증가에 따라 수혜를 받는 업종에 투자하는 펀드 및 ELS 등 총 6개로 구성됐다.

KB금융그룹의 핵심 계열사인 은행, 증권, 손해보험, 카드, 자산운용이 모두 참여해 고객의 소비, 건강, 주거안정부터 저축·투자까지 1인 가구의 생활 전반을 아우를 수 있는 상품이다.

우리은행은 이미 지난해 빅데이터를 활용해 개인별 생애주기(Life Cycle)에 맞춘 서비스와 다양한 부가혜택을 제공하는 `올포미(All for Me) 적금, 카드 패키지`를 내놨다. 지난해 4월 출시한 이후 현재까지 정기적금17만8000좌, 자유 적금 5만8000좌, 카드 2만5000좌를 각각 판매했다.

올포미 패키지는 적금과 카드를 하나로 묶어 카드 혜택 뿐 아니라 적금 우대금리를 제공한다. 올포미 카드는 싱글족이 주로 사용하는 7대 업종에 매월 이용금액이 큰 순서대로 1~2위는 10%, 3~4위는 7%, 5~7위는 5%의 할인율로 자동으로 청구할인을 적용한다. 올포미 적금은 가입기간 3년 범위내 정기적립 또는 자유적립이 가능하며, 금리는 가입기간별로 상품 출시일 현재 최고 연 2.2%를 제공한다.

또 싱글족이 주로 거주하는 원룸이나 오피스텔을 구할 때 필요한 자금을 대출하는 상품도 있다. 우리은행은 모바일 부동산 중개 플랫폼인 '방콜'과 제휴를 통해 모바일 전용 대출상품 '위비 방콜론'을 출시했다. '방콜'은 연 3.0%의 우대 금리를 제공하고 있다. 방콜론은 300건이 성사됐다.

KEB하나은행은 자기계발에 적극적인 싱글족을 겨냥한 '시크릿 적금'을 선보였다. 체중 관리.성적 향상 등 직접 설정한 목표에 따라 우대 금리를 주는 것이 특징이다. 셀프기프팅 적금은 만기 1년에 최고 연 2.9% 금리를 제공하는 상품으로 고객들이 자신에 대한 보상과 격려를 할 수 있다.

2011년 출시된 '시크릿 적금'은 27일 기준으로 누적 5만9757좌(총 5934억원), 2014년 출시된 셀프기프팅은 누적 2만8703좌(총 116억원)를 기록했다.

1인가구는 건강에 신경을 많이 쓴다는 걸 감안해 '헬스 적금'도 나왔다. 신한헬스플러스 적금은 삼성전자 에플리케이션인 s헬스와 연동해 건강관리를 하며 최고 이자율 연 2%를 주고 있다. 지난해 출시된 신한헬스 플러스 적금은 27일 기준으로 누적 16만2400건 (총2565억원)을 기록했다.

한발 늦은 업체들도 현재 상품들을 고민중이다. 농협은행의 경우 올해 상반기 중에 1인 가구를 위한 여수신 상품을 검토해 출시할 예정이다.

최근 1인 가구는 노후 준비를 위한 금융상품과 필요한 자금 계산, 보험설계부터 다양한 금융지원 서비스가 필요한 만큼 다양한 상품이 필요하다는 주장이 나온다. 특히 모바일 채널을 적극적으로 활용한 상품에 대한 고민이 필요하다는 지적이다.

서정주 1인가구 연구센터장은 "일본의 경우 2013년 기준으로 40대 고소득자를 상대로한 보험 상품에 대한 수요가 있었다"며 "우리나라의 경우 1인 가구를 위한 예적금, 보험, 카드 등 다양한 형태의 금융상품을 연구해 출시한다면 시장성이 있을 것으로 판단한다"고 밝혔다.

[뉴스핌 Newspim] 김나래 기자 (ticktock0326@newspim.com)