[뉴스핌=이에라 기자] 한국맥도날드가 1년여 가까이 인수합병(M&A) 시장서 표류 중이다. 외식업계 초대형 매물로 CJ, 매일유업 등의 관심을 받던 인수전 초기와 달리 비싼 몸값과 매각 조건 등이 장애물이 되고 있다.

2일 관련업계에 따르면 미국 사모펀드 칼라일은 한국맥도날드 인수와 관련해 매각주관사 모건스탠리와 협상하고 있는 것으로 알려졌다.

칼라일은 지난해부터 한국맥도날드 인수를 강력하게 희망해온 곳이다. 한국맥도날드 지분 100%를 가진 글로벌 맥도날드는 한국과 중화권의 운영권을 매각하고 로열티를 챙기는 마스터프랜차이즈(MFA) 전환 구조를 추진해왔다.

지난해 말 중국과 홍콩 맥도날드 인수에 성공한 칼라일은 앞서 한국 시장에서 맥도날드 인수에 실패했다.

지난해 4월 초 한국맥도날드 매각작업이 시작되자 CJ NHN엔터-KG그룹 등이 인수 후보자로 떠올랐다.

당시 CJ 측은 인수의향서 제출 뒤 실사를 했지만 매각 조건이 맞지 않다며 본입찰을 포기했다. NHN엔터-KG그룹도 매각 조건에 의견차가 크다며 협상을 중단했고, 칼라일이 유력한 인수자로 급부상했다. 칼라일은 매일유업과 컨소시엄을 구상했고, 7대 3 비율로 인수할 것이라는 조건까지 구체화되면서 단독 후보로 점쳐지기도 했다.

그러나 매일유업 마저 인수 포기 의사를 밝히면서 맥도날드 매각은 원점으로 돌아갔다. 5000억~6000억원대로 추정되는 매각가에다 맥도날드 본사의 조건까지 걸림돌이 됐다는 추정이 업계 안팎에서 나왔다.

지난해 말 칼라일이 중화권 맥도날드의 새 주인이 되면서 한국맥도날드의 인수 가능성에도 다시 이목이 쏠리고 있다. 일각에서는 칼라일이 단독 인수할 수 있다고 보고 있지만, 본사 측에서 전략적 투자자(SI) 없이 매각할 수 없다는 뜻을 밝혔다는데서 새 SI와 손을 잡을 가능성이 높다.

한국맥도날드 측은 "매각 차익을 목적으로 하는 곳이 아닌 장기간 비전을 공유할 수 있는 전략적 상대를 원하고 있다"고 설명했다.

|

하지만, 업계에서는 매각 작업에 시간이 더뎌질 가능성도 있다고 보고있다. 외식업체가 포화상태인 상황에서 비싼 매각가와 까다로운 매각 조건 등이 부담이 되고 있다는 얘기다.

M&A 업계 한 관계자는 "당장 매각이 성사되기는 쉽지 않을 것"이라며 "프랜차이저 시장이 호황이 아닌 상황에서 향후 성장 가능성에도 확신이 없는 분위기"라고 언급했다.

그는 "5000억원대의 몸값을 감안하면 규모가 큰 사모펀드(PE)에서 눈여겨 봐야 하는데 현 상황에서 관심을 갖는 PE들은 거의 없다고 보면 된다"며 "매각가가 더 싸다면 고려를 해볼수도 있지만, 지금 수준에서는 큰 메리트가 없다고 본다"고 덧붙였다.

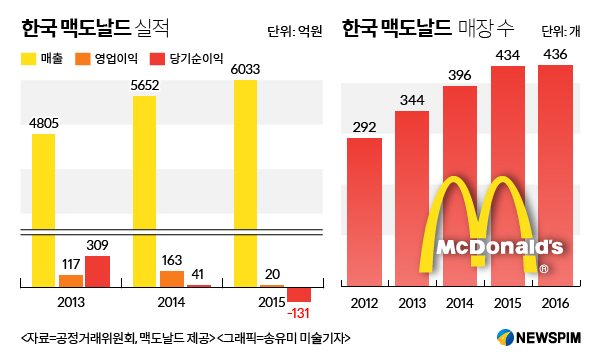

한국맥도날드의 실적도 부담이 되고 있다. 꾸준히 매출 증가세를 보이곤 있지만, 매장수도 과거대비 크게 증가하고 있지 못한데다, 100억원대의 적자도 냈다.

2013년에는 309억원, 2014년에는 41억원의 당기순익을 기록했지만, 2015년 131억원의 당기순손실도 기록했다. 매장수도 5년간 100개 이상 늘었지만, 전체 매장수로만 보면 지난해 2개 증가하는데 그쳤다.

한국맥도날드 측은 "매년 한국 시장에서 꾸준히 투자(매장 등)를 하는 비용이 영업이익에 반영된 것"이라면서 "작년의 경우 2010년 이후 최대 수준의 실적을 낸 것으로 파악되고 있다"고 설명했다. 이어 "한국 시장에 대한 가맹화를 추진하기 위해 본사에서 지분을 매각하는 것"이라면서 "매각 파트너를 계속 찾아아겠다"고 설명했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)