[뉴스핌=조한송 기자] 화학과 바이오업종이 증권사들로부터 대거 추천을 받았다. 성수기 진입으로 매출이 본격적으로 증가할 것이라는 이유다.

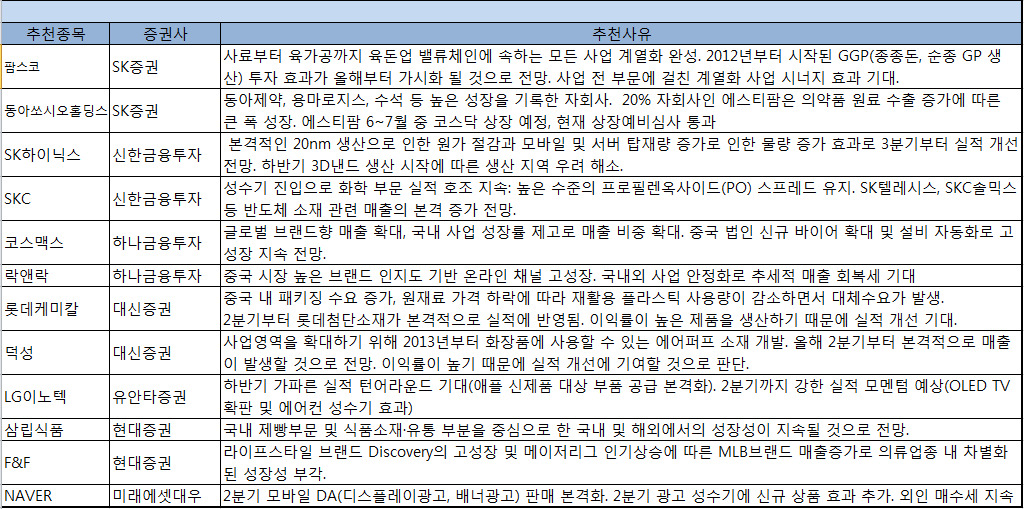

22일 금융투자업계에 따르면 신한금융투자는 지난주에 이어 이번 주 역시 SKC를 주간 추천주로 꼽았다. SKC는 지난주 현대증권과 신한금융투자의 러브콜을 받았다.

신한금융투자는 SKC에 대해 “성수기 진입으로 화학 부문 실적 호조와 SK텔레시스, SKC솔믹스 등 반도체 소재 관련 매출의 본격 증가가 전망된다”고 말했다.

하나금융투자는 코스맥스와 락앤락을 추천했다. 하나금융투자는 코스맥스에 대해 “글로벌 브랜드향 매출 확대와 국내 사업 성장률 제고로 매출 비중이 확대됐다”며 “중국 법인 신규 바이어 확대 및 설비 자동화로 고성장을 지속할 전망”이라고 말했다.

락앤락에 대해서는 “중국 시장에서 높은 브랜드 인지도를 기반한 온라인 채널이 고성장하고 있다”며 “국내 외 사업 안정화로 추세적 매출 회복세가 기대된다”고 평가했다.

SK증권은 팜스코와 동아쏘시오홀딩스를 추천했다.

팜스코에 대해 SK증권은 “사료부터 육가공까지 육돈업 밸류체인에 속하는 모든 사업 계열화를 완성했다”며 “2012년부터 시작된 GGP(종종돈, 순종 GP 생산) 투자 효과가 올해부터 가시화 될 것으로 전망되며 사업 전 부문에 걸친 계열화 사업 시너지 효과가 기대된다”고 평가했다.

동아쏘시오홀딩스에 대해서는 자회사의 실적 성장을 높이 샀다.

SK증권은 동아쏘시오홀딩스에 대해 “동아제약, 용마로지스, 수석 등 자회사가 높은 성장을 기록했다”며 “20% 자회사인 에스티팜은 의약품 원료 수출 증가로 큰 폭으로 성장한 가운데 6~7월 중 코스닥시장에 상장 예정”이라고 분석했다.

대신증권은 롯데케미칼과 덕성을 추천주로 꼽았다.

롯데케미칼에 대해 대신증권은 “중국 내 패키징 수요 증가와 원재료 가격 하락에 따라 재활용 플라스틱 사용량이 감소하면서 대체수요가 발생했다”며 “2분기부터 롯데첨단소재가 본격적으로 실적에 반영되며 이익률이 높은 제품을 생산하기 때문에 실적 개선이 기대된다”고 분석했다.

덕성에 대해서는 올해 2분기부터 에어퍼프 소재의 본격적인 매출이 발생해 실적 개선에 기여할 것이라고 평가했다.

유안타증권은 LG이노텍을 추천했다. 유안타증권 측은 “OLED TV 확판 및 에어컨 성수기 효과로 2분기까지 강한 실적 모멘텀이 예상된다”고 언급했다.

현대증권은 삼립식품과 F&F를 추천주로 꼽았다. 삼립식품에 대해 현대증권은 “국내 제빵부문 및 식품소재·유통 부분을 중심으로 한 성장이 지속될 것”이라며 F&F에 대해서는 “라이프스타일 브랜드 Discovery의 고성장 및 메이저리그 인기상승에 따른 MLB브랜드 매출증가로 의류업종 내 차별화된 성장성 부각된다”고 평가했다.

한편 미래에셋대우는 NAVER를 꼽았다. 미래에셋대우 측은 “2분기 모바일 DA(디스플레이광고, 배너광고) 판매가 본격화된다”며 “2분기 광고 성수기에 신규 상품 효과가 기대되는 가운데 외인 매수세가 지속될 것”이라고 평가했다.

|

[뉴스핌 Newspim] 조한송 기자 (1flower@newspim.com)