[편집자] 이 기사는 1월 11일 오후 3시 34분 프리미엄 뉴스서비스‘ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이보람 기자] 지난해 와이지엔터테인먼트(이하 YG)의 주가를 끌어올렸던 신사업이 최근에는 주가상승의 발목을 잡고 있다. 특히 YG의 자회사 YG PLUS는 지난해 적자가 확정될 경우 지난 2012년부터 4년 연속 적자를 기록하게 된다.

|

11일 금융투자업계에 따르면 YG PLUS 주가는 지난 해 10월 이후 지속적인 하락 추세를 기록중이다. 이는 4년 연속 영업적자를 기록할 가능성이 높아지면서 재무구조가 악화될 것이라는 우려가 주가에 반영되고 있는 것으로 해석된다.

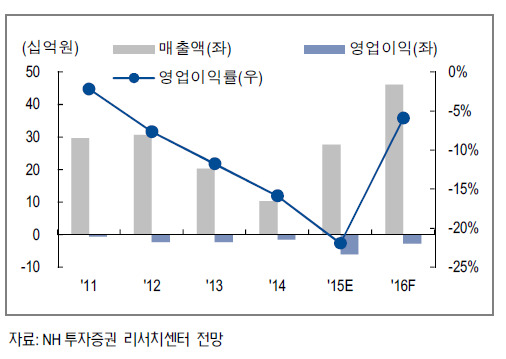

YG PLUS가 지난해 11월 금융감독원에 제출한 분기보고서에 따르면 지난해 3분기까지 누적 영업손실은 44억6246만원 수준. 지난해 28억7153만원보다 1.5배 넘게 늘어난 수치다.

4분기에도 신사업 추진으로 인한 투자 등 비용 확대가 이어질 것으로 예상된다.

YG PLUS 관계자는 뉴스핌과 전화통화에서 "최근 적자가 이어진 것은 신사업을 추진하고 있기 때문"이라며 "신사업을 시작한 지 얼마 안됐기 때문에 투자비용이 지속적으로 나갈 가능성도 있다"고 답했다.

YG는 지난 2014년 11월 광고회사인 휘닉스홀딩스를 인수, 사명을 YG PLUS로 변경했다. YG PLUS는 화장품과 외식업, 모델 매니지먼트 등의 신사업을 추진하면서 각각 해당 사업을 펼치는 자회사를 설립했다.

지난해 투자자들은 YG PLUS의 신사업 추진에 큰 기대를 걸었다. 흥행이 담보되지 않은 엔터테인먼트 사업의 불확실성을 보완해줄 것이란 이유에서다.

주가 역시 이같은 기대감이 반영되며 고공행진했다. 4만5000원대에서 지난해 첫 거래를 시작한 YG는 8월께 6만1900원까지 상승하며 가파른 상승곡선을 그렸다.

하지만 하반기 들어 내리막길을 타던 주가는 최근 고점대비 3분의 2수준인 4만원대 초반까지 내려앉았다. 경쟁업체인 SM이나 JYP, FNC엔터 등의 차트와 비교해도 낙폭이 가파르다.

시장에선 신사업에 대한 기대감이 하반기 들어 실망감으로 바뀌었다고 진단한다. 아울러 아이콘 데뷔로 인한 신규 아티스트 모멘텀 소멸 등도 부정적 영향을 미쳤다는 진단이다.

지인해 LIG투자증권 연구원은 "YG는 지난 9월 이후 과도한 하락세를 나타냈다"며 "이는 신규 아티스트 모멘텀 소멸과 콘서트 실적 정산이 다음 분기로 넘어가면서 생긴 일본 실적 부재, YG PLUS의 적자 확대 등이 원인"이라고 분석했다.

YG PLUS 역시 마찬가지다. 지난해 초 3800원대이던 주가는 꾸준히 우상향했고 4월에는 연중 최고점인 6480원까지 올랐다. 하지만 최근에는 지난해 초보다 낮은 2800원대에서 거래를 이어가는 모습이다.

현재 YG PLUS 자회사 가운데 적자폭이 가장 큰 부문은 화장품사업을 펼치는 코드코스메다. 코드코스메의 지난해 3분기말 기준 순손실은 27억5722만원 규모이며 코드코스메인터내셔널의 경우 같은 기간 1억3743만원의 순손실을 기록했다.

이어'삼거리푸줏간' 등 외식사업을 진행하는 와이지푸즈의 손실도 눈에 띈다. 와이지푸즈의 작년 3분기 순손실은 6억7187만원으로 집계됐다.

익명을 요구한 한 애널리스트는 "분기별로 보면 하반기로 갈수록 실적은 나아질 것으로 예상되나 올해 연간 실적은 여전히 적자를 기록할 전망"이라며 "화장품 쪽 영향이 클 것 같다"고 설명했다.

그는 특히 "국내에서 화장품 사업이 잘 돼야 동남아시아를 비롯한 해외진출이 가능할텐데 국내에서 영향력은 여전히 미미한 상황"이라며 "국내 시장의 인지도 확대를 위한 마케팅비용 확대 등이 예상된다"고 내다봤다.

코드코스메에서는 화장품브랜드 '문샷(Moonshot)'을 런칭, 현재 국내에 세 곳의 매장을 운영하고 있으며 향후 말레이시아 등 해외 진출을 준비하고 있다.

[뉴스핌 Newspim] 이보람 기자 (brlee19@newspim.com)