[뉴스핌=정연주 기자] 지식재산권 무역수지의 분기 중 적자폭이 통계 이래 최저 수준을 기록했다.

삼성전자·LG전자 등이 퀄컴 등에 지급하는 휴대폰 원천기술료 지급이 크게 줄었고, 해외 현지생산 확대로 해외 법인에서 국내 본사로 유입되는 로열티가 플러스 요인으로 작용했기 때문이다. 이에 따라 특허 및 실용신안권은 사상 처음으로 흑자를 보였다.

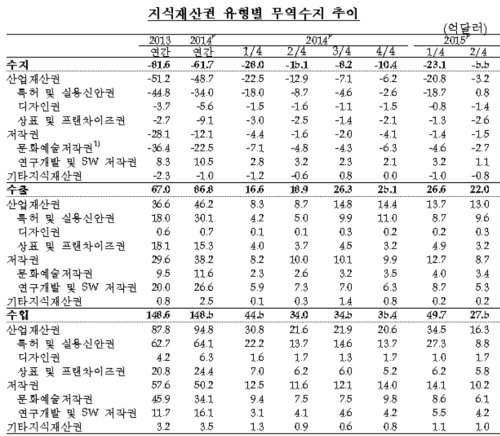

한국은행이 26일 발표한 '2분기중 지식재산권 무역수지(잠정)' 자료에 따르면 올 2분기(6~9월)중 우리나라의 지식재산권(이하 지재권) 무역수지는 5억5000만달러 적자를 보였다. 2010년 통계 이후 역대 최저 적자폭이다. 이는 지난해 2분기(15억1000만달러 적자) 대비 9.6억달러(63.6%) 줄어든 것이다.

특히 현지생산 확대가 특허 및 실용시장권을 중심으로 지재권 수지를 크게 개선시켰다. 실제 특허 및 실용신안권은 2분기중 8000만달러 흑자를 기록, 사상 처음으로 적자 흐름에서 벗어났다. 통상적으로 특허료 지급이 많은 1분기에는 적자폭이 확대되는 경향이 있어 계절적인 요인도 작용한 것으로 분석된다.

황상필 한은 국제수지팀장은 "외국인투자 중소·중견기업, 대미거래 등이 무역수지 적자를 주도했다"며 "다만 분기중 적자 규모가 통계 이래 가장 적었는데 이는 삼성과 LG 등 대기업 중심으로 휴대폰 특허 관련 지급부분이 크게 줄었고 최근 현지생산을 확대하면서 베트남 중심으로 특허 및 실용시장권 부분이 크게 개선됐기 때문"이라고 설명했다.

예를 들어 베트남 현지법인이 삼성전자에 지식재산권을 지불하게 되고, 이는 수출 측면의 수지를 개선시키는 효과를 낳는다.

그는 "수출 측면에서 수지가 지난해에 비해 많이 증가한 것을 보면 상쇄효과가 컸다. 특허 관련 현지법인과 국내본사가 주고받는 부분이 상당히 많다"고 말했다.

다만 만성적인 적자 행진 고리를 끊지는 못했다. 한은은 큰 흐름을 두고 볼 때 좋아지는 측면은 있으나, 뚜렷한 개선 추세로 전환됐다고 보기에는 어렵다고 진단했다. 산업고도화 시기에서 자가 기술 발전 등으로 선진국화될수록 해당 수지 적자가 개선되는 측면이 있는데, 독일 등 주요국 사례로 봐선 아직 우리나라의 수지가 크게 좋아지기에는 시일이 필요하다고 설명했다.

황 팀장은 "큰 시계열로 보면 무역수지가 점진적으로 좋아지고(2010년 연간 적자 103억달러→2014년 62억달러) 있지만 이번 분기만으로 개선 추세로 전환됐다고 보긴 어렵다. 좀 더 지켜봐야 한다"며 "독일만 보더라도 지식재산권 사용수지가 흑자로 돌아선 것이 2009년부터다. 로얄티 지급 부분 등이 점차 줄어들 수 있을 것으로 본다"고 말했다.

유형별로 지식재산권 무역수지를 보면, 상표 및 프랜차이즈권(-2억6000만달러) 및 문화예술 저작권(-2억7000만달러)를 중심으로 적자를 나타냈다. 특허 및 실용신안권, 연구개발 및 SW저작권 거래는 각각 8000만달러 1억1000만달러 흑자를 시현했다.

기관형태별로는 국내 대기업(-2억1000만달러) 및 외국인투자 중소·중견기업(-5억8000만달러)을 중심으로 적자를 시현했고 국내 중소·중견기업은 2억6000만달러 흑자를 기록했다.

산업별로는 제조업이 전기전자제품 및 기타 운송장비를 중심으로 3억5000만달러의 적자, 서비스업은 2억2000만달러 적자를 보였다.

거래상대방 국가별로는 미국이 8억9000만달러 적자로 가장 큰 적자국이며 독일, 영국도 각각 1억4000만달러, 5000만달러 적자를 나타냈다. 미국은 휴대폰 관련 로열티 등이 가장 많이 지급되는 국가다.

그 외 중국은 4억달러로 가장 큰 흑자국이며 베트남 및 일본은 각각 3억4000만달러, 2000만달러 흑자를 기록했다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)