[뉴스핌=김기락 기자] 현대자동차와 기아자동차의 3분기 경영 실적 희비가 엇갈렸다.

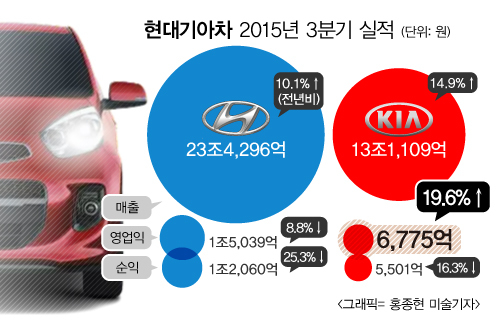

3분기 현대차 영업이익은 1조5039억원에 그치며 7분기째 허우적댔다. 이는 지난해 같은 기간에 견줘 8.8% 줄어든 수치다. 반면 기아차는 시장 컨센서스를 웃도는 6775억원의 영업이익을 달성, 19.6% 실적 증가세를 보였다.

기아차는 23일 서울 양재동 본사에서 3분기 경영 실적 컨퍼런스콜을 갖고 ▲매출 13조1109억원 ▲영업이익 6775억원 ▲당기순이익 5501억원을 달성했다고 밝혔다. 이는 전년 동기 대비 영업이익은 19.6% 늘었고, 매출도 14.9% 오른 실적이다. 당기순이익은 16.3% 줄었다.

◆ 기아차 6분기만에 영업이익 최대치 기록

기아차 영업이익은 2014년 2분기 7687억원 이후 6분기만에, 매출은 2013년 2분기 13조1126억원 이후 9분기만에 최대치를 기록한 것이다. 영업이익률은 5.2%로, 전년 동기 대비 0.2%p 상승했다.

기아차 영업이익은 2014년 2분기 7687억원 이후 6분기만에, 매출은 2013년 2분기 13조1126억원 이후 9분기만에 최대치를 기록한 것이다. 영업이익률은 5.2%로, 전년 동기 대비 0.2%p 상승했다.

이는 전 세계적으로 SUV와 RV 선호도에 따른 제품 전략이 주효한 것으로 풀이된다. 단적으로, 올들어 9월까지 기아차의 차급별 제품 믹스 변화는 RV 비중이 40%에 달해 지난해 보다 33% 늘어났다.

지난해 출시한 카니발과 쏘렌토가 올해부터 글로벌 시장에 본격적으로 판매되면서 판매단가가 올랐다. 또 3분기 출시한 신형 K5와 스포티지 등 신차 효과도 선명했다.

한천수 기아차 부사장(재경본부장)은 이날 컨퍼런스콜을 통해 중국 시장 회복과 4분기 미국, 유럽 등 주요 시장의 성장을 자신했다. 그는 “미국은 쏘렌토와 스포티지 등 RV 판매 상승 모멘텀을 유지할 것”이라며 “유럽은 스포티지 마케팅을 강화해나가겠다”고 말했다.

이와 함께 “수익성 측면에서 지난해 4분기 이후 지속적으로 개선되고 있고, 이번 3분기에는 우호적인 환율과 신차 출시에 따라 영업이익이 증가했다”며 “신차 출시를 통해 물량 증대 및 제품 믹스 개선으로 수익성 개선이 균일할 것”이라고 분석했다.

기아차는 중국 등 해외 시장에서 성장세를 이어나갈 방침이다. 이를 위해 이달 신형 K5를 중국에 출시하고, 중국 승용차 구매세 인하 정책(10→5%)을 겨냥, 배기량 1600cc 이하의 신차를 확대하기로 했다. 내년 초 스포티지 1.6 터보를 라인업에 추가하고, 하반기엔 소형차 K2를 선보여 수익성을 향상시키겠다는 전략이다.

내수 시장 점유율 30% 회복에도 청신호가 켜졌다. 한 부사장은 “개별소비세 인하와 신차 K5, 스포티지의 판매 확대, 작년에 출시한 쏘렌토와 카니발의 선전으로 시장 점유율 30% 회복과 역대 최다 판매를 기대한다”고 말했다.

◆ 현대차 영업이익 5년만에 최저…판매 목표 달성에 ‘촉각’

현대차는 3분기 영업이익이 2010년 4분기 이후 5년만에 최저치로 주저앉았다. 영업이익률은 6.4%에 그쳐 5년 만에 가장 낮은 수준이 됐다. 영업이익은 7분기 연속 전년 동기 대비 감소세다.

현대차는 3분기 ▲매출 23조4296억원(자동차 18조2860억원, 금융 및 기타 5조1436억원) ▲영업이익 1조5039억원 ▲당기순이익 1조2060억원을 달성했다. 전년 동기 대비 매출은 10.1% 올랐지만, 영업이익은 8.8% 감소했고 당기순이익도 25.3% 줄었다.

이원희 현대차 사장(재경본부장)은 전일 실적 컨퍼런스콜에서 “러시아·브라질 등 신흥시장 통화 및 유로화의 가치가 큰 폭으로 하락하면서 달러화 대비 원화 환율 상승효과가 희석된 데다 북미 등 주요 시장에서 경쟁 업체들의 판촉 강화에 대응하기 위해 영업비용을 늘린 영향이 컸다”고 말했다.

현대차 관계자는 “4분기 이후 판매 증대 및 공장 가동률 개선에 만전을 기하고 전사적인 수익 개선 활동을 지속적으로 전개해 향후 수익성 향상 소식을 전해드릴 수 있도록 최선을 다하겠다”고 강조했다.

올들어 3분기까지 현대·기아차 판매량은 572만7862대를 나타냈다. 같은 기간 현대차는 353만8408대 판매, 전년 동기 대비 2.4% 감소했다. 기아차는 218만9454대 판매해 3.1% 줄었다. 이달부터 연말까지 247만대를 판매해야 820만대를 채울 수 있게 된다.

업계 관계자는 “현대차와 기아차의 올해 실적 성장세가 극명하게 갈리는 만큼, 양사의 판매 목표 달성 여부가 희비를 가를 것”이라고 말했다.

◆ 車산업 불확실성 지속…현대·기아차, 4분기 판매 총력

현대·기아차는 당분간 자동차 산업을 둘러싼 불확실성이 지속될 것으로 보고, 체질 개선을 통한 경쟁력을 더욱 높일 방침이다. 또 3분기에 집중된 신차에 대한 글로벌 마케팅을 강화, 4분기 판매로 이어나가기로 했다.

현대차는 최근 출시한 투싼 및 아반떼, 크레타 등의 신차 효과를 적극 활용해 판매 모멘텀을 강화하겠다는 전략이다. 지속적인 수익 개선 활동과 비용 절감을 통해 수익성 회복에도 집중할 계획이다.

기아차는 3분기에 출시된 K5와 스포티지 등 주력 신차들이 올해 말과 내년 초 지역별로 투입될 예정인 만큼, 글로벌 판매를 강화할 예정이다.

현대·기아차 관계자는 “여러 측면에서 외부 여건이 쉽지 않은 것은 사실이지만, 최근 출시한 신차들에 대한 시장반응이 뜨겁고 주요 시장에서 자동차 수요 진작을 위한 정책들이 시행된 만큼 4분기 이후 본격적인 신차 효과를 기대할 수 있을 것”이라며 “공장 가동률 개선 및 신차 판매 비중 확대 등 긍정적인 요인들이 효과를 나타내면서 향후 실적 개선이 기대된다”고 말했다.

[뉴스핌 Newspim] 김기락 기자 (peoplekim@newspim.com)