[편집자] 이 기사는 7월 27일 오후 4시 17분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=전선형 기자] 보험사들의 최고 대출연체이자율이 요지부동이다. 올해 은행과 카드, 그리고 저축은행까지 연체이자율을 줄줄이 인하했지만, 보험사는 움직임이 없었다. 심지어 일부 보험사는 대부업체 수준인 29.90%로 높았다.

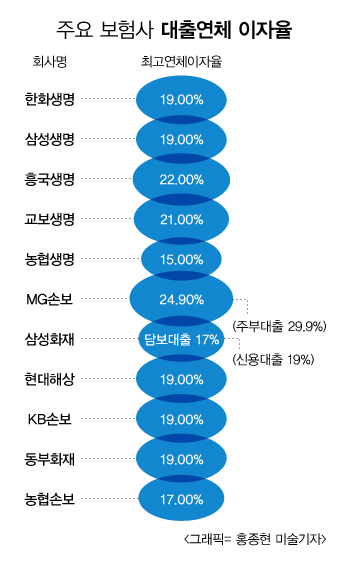

27일 뉴스핌이 국내 생명보험사와 손해보험사의 최고 대출 연체이자율을 조사한 결과, 평균 최고연체이자율이 19.00%로 높은 수준을 나타냈다.

27일 뉴스핌이 국내 생명보험사와 손해보험사의 최고 대출 연체이자율을 조사한 결과, 평균 최고연체이자율이 19.00%로 높은 수준을 나타냈다.

생명보험사 중에선 흥국생명(22.00%)이, 손해보험사 중에선 MG손해보험(29.90%)이 가장 높았다.

특히 MG손보의 경우 일반 대출이 24.90%였고, 주부대출의 경우는 29.90%로 대부업체 수준의 이자율을 보였다. 이어 흥국생명이 22.00%로 높았고, 대형사인 교보생명도 21%로 뒤를 이었다.

MG손보는 관계자는 “대출시장을 새롭게 확장하면서, 금리가 낮은 신용대출 상품을 취급하고 있다"며 "금리가 낮은 대신, 대신 연체이자율은 보수적으로 운영하고 있어 다른 곳보다는 조금 높은 것으로 보인다"고 해명했다.

금융권에서는 보험사의 꿈쩍 않는 대출연체이자율에 문제가 있다고 지적하고 있다. 특히 기준금리가 현저하게 떨어졌음에도 불구하고, 대출금리가 몇 년째 같은 수준을 유지하는 것은 시장논리에 맞지 않는다는 의견이다.

조남희 금융소비자원 대표는 “보험사를 포함해 금융권의 연체 이자율 산정 방식에 대한 전면적인 개선이 이뤄져야 한다고 본다”며 “최근 연체이자율에 대한 움직임이 있긴 하지만, 보여주기식 움직임보다는 체질개선이 우선인 것 같다”고 지적했다.

이어 “특히 보험사는 현재 은행의 연체이자율과 비교했을 때 본인들이 낮은 수준이라고 주장하고 있지만 이건 말도 안 되는 주장이다. 그렇다면 사실상 담보가 있는 약관대출은 은행보다 현저히 높은 수준인데, 그건 어떻게 설명할 것인가”라고 반문하며 “보험사 고객들의 전반적인 신용도를 고려했을 때, 이자율 산정이 다시 이뤄져야 한다”고 덧붙였다.

실제 지난 2012년부터 3년간 한국은행 기준금리가 총 6번(3.00→1.50%) 인하하는 동안 보험사의 최고 대출연체이자율은 변하지 않았다. 반면 은행, 카드사, 저축은행 등은 최고 대출연체이자율을 줄줄이 내렸다.

은행의 경우 신한·우리·대구은행 등 5개 곳이 연체이자율을 기존 17.0%에서 15.0%로 2.0%포인트 인하했고, KB국민은행은 18.0%에서 15.0%로, 씨티은행은 기존 18.0%에서 16.9%로 내렸다.

카드사들도 올해 최고 대출연체이자율을 내리고 있다. 우선 신한카드가 지난달 23.0~29.5%이던 연체금리를 최고 29.2%로 0.3%포인트 소폭 내렸고, 삼성카드도 5월부터 연체 최고금리를 29.9%에서 29.4%로 0.5%포인트 인하했다. 앞서 2월에는 KB국민카드가 연체이자율을 최고 29.9%에서 29.3%로 0.6%포인트 내렸고 2월엔 롯데카드와 BC카드가 최고 연체금리를 각각 29%와 25%로 조정했다.

금융당국은 상시 감독을 통해 부당한 연체이자율이 있다면 개선하겠다는 입장이다.

금융당국 관계자는 “가계부채가 증가하면서 보험사의 대출채권도 늘었다. 그러면서 신용대출 수요도 확대됐는데, 이 때문에 일부사 최고 연체이자율이 높아진 것 같다”며 “지난 2012년 인하 조정을 유도한 뒤, 보험사들이 별다른 움직임이 없었던 것은 사실이다. 상시 감독을 통해 부당한 금리나 폭리를 취하고 있다면 조처할 것”이라고 밝혔다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)