[세종=뉴스핌 최영수 기자] 새로운 사령탑을 맞이한 한국가스공사가 부진했던 자산매각에 속도를 높일 전망이다.

가스공사는 지난해 초 8000억원 규모의 자산매각 계획을 세웠지만 콘도회원권 몇 장을 매각한 것 외에는 제대로 추진된 게 없었다. 국제유가 하락으로 글로벌 자원시장이 좋지 않았고, 사장 공백이 장기화되면서 추진 동력도 약했기 때문이다.

자신매각이 공전되는 사이 부채비율은 300%대의 고공행진을 지속하고 있고, 영업이익의 대부분을 이자 갚는 데 쓰고 있다. 새롭게 지휘봉을 잡은 이승훈 사장이 이 같은 난제를 어떻게 풀어갈 지 업계가 주목하고 있다.

◆ 자산매각 이행률 0.2% 그쳐…콘도회원권만 매각

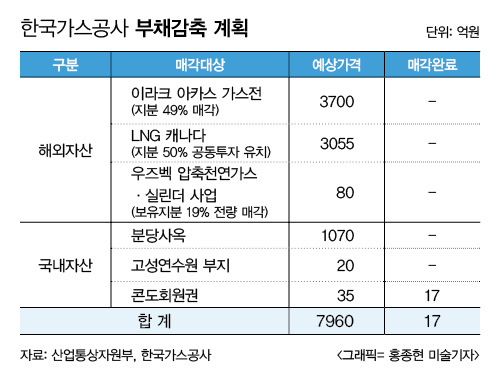

8일 정부와 가스공사에 따르면, 지난해 초 가스공사가 정부에 제출한 부채감축 계획은 해외자산과 국내자산을 포함해 총 7960억원(예상가격) 규모다(표 참조).

해외자산 매각이 6835억원으로 이라크 아카스 가스전(지분 49% 매각) 3700억원, LNG 캐나다(지분 50% 공동투자 유치) 3055억원, 우즈베키스탄 압축천연가스·실린더 사업(보유지분 19% 전량 매각) 80억원 등이다.

국내자산도 분당사옥(1070억원), 고성연수원 부지(20억원), 콘도회원권(35억원) 등 1125억원이나 된다.

하지만 지난해 이후 약 1년 반 동안 매각이 성사된 것은 콘도회원권 35억원 중 17억원이 전부다. 비율로 따지면 고작 0.2%에 불과하다. 가스공사의 부채감축 계획이 공전되면서 부채상황은 전혀 개선되지 않았다.

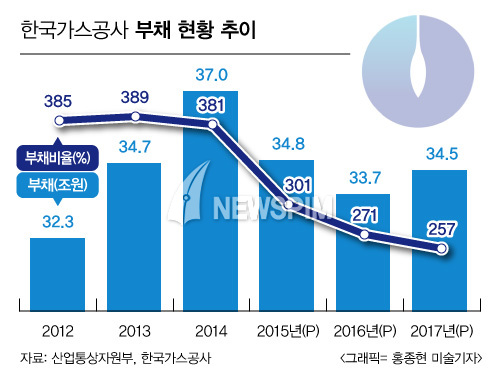

지난해 말 부채는 37조447억원으로 전년(34조7336억)보다 2조3111억원이나 늘었다. 부채비율은 389%에서 381%로 다소 개선됐지만 당초 목표(348%)에 한참 못 미치는 결과다. 30대 공기업 평균(207%)과 비교해도 훨씬 심각하다. 그나마 부채를 줄인 게 아니라 자본을 늘려서 이룬 성과다(그래프 참고).

가스공사 관계자는 "최근 글로벌 자원시장이 좋지 않은 상황이어서 자산매각이 쉽지 않은 상황"이라면서도 "신임 사장이 임명된 만큼 자산매각 작업에 더 주력할 것"이라고 설명했다.

◆ 이승훈 사장, 재무구조 개선 최우선…자산매각에 주력 예고

가스공사도 지난해부터 자산매각을 적극 추진했지만 국제유가 하락을 비롯해 악화된 대외여건을 극복하기는 쉽지 않았다. 올 상반기는 사장 공석으로 주요 의사결정이 미뤄진 것도 타격이 컸다.

문제는 금융부채가 약 31조원으로 전체 부채의 84%를 차지한다는 점이다. 과도한 금융부채로 인한 이자비용만해도 연간 수천억원에 이른다. 그러다 보니 돈을 벌어 대부분 이자를 갚는데 쓰고 있다.

실제로 가스공사의 이자보상배율(영업이익/금융비용)은 2012년 1.48에 2013년 1.24, 지난해 1.44 수준이다. 국내 독점사업자인 공사가 영업이익의 절반 이상을 이자 갚는데 썼다는 얘기다.

지난 1분기 실적이 다소 개선되면서 영업이익이 늘고 부채가 다소 줄었다. 하지만 이는 가스공급비용 인상을 1분기부터 소급적용하면서 실적이 좋아진 덕분이다. 재무구조 개선을 위한 근본적인 처방은 미뤄두고 요금인상을 통해 급한 불을 끄고 있는 것이다.

이제 이승훈 신임 사장이 공사의 난제를 해결해야 하는 짐을 떠안았다. 다행히 올 들어 국제유가가 다소 반등하고 신임 사장이 임명되면서 추진 동력이 회복된 분위기다.

이 사장은 지난 3일 취임식에서 "지난 1분기 말 가스공사의 부채비율이 약 330%에 이른다"면서 "보다 획기적인 재무구조 개선을 위해 핵심역량 사업 중심으로 사업구조를 개편해야 한다"고 제시했다.

정부 관계자도 "에너지공기업들이 자산매각이 제대로 진행되지 않아 부채비율 개선 목표를 달성하지 못했다"면서 "올해는 목표를 달성하기 위해 적극 노력하고 있는 것으로 안다"고 말했다.

[뉴스핌 Newspim] 최영수 기자 (dream@newspim.com)